このページは2018年1月22日に更新しました

簿記の知識がなくてもできる青色申告で

65万円の特別控除は受けられる!

がモットーのhihi1d.comでは

個人事業の青色申告を全力で応援!

こんにちは、片桐いつきです。

8年間の極貧個人事業主生活から大逆転、

今はいえから気ままに会社を経営中。

このページでは、はじめて青色申告をする、簿記や会計の経験・知識のない方向けの、10万円の特別控除が受けられる青色申告の手順を說明します。

1.「個人事業の開業・廃業等届出書」と

「所得税の青色申告承認申請書」の提出

青色申告をしたいとお考えであれば、今日にでも提出したい!

2.収入・支出の証明になるもの(領収書など)の保管と整理

領収書をきちんととっておくことは、節税の基本です

3.家計簿のように現金の出入りを記録する

「現金出納帳」の作成

帳簿をつける、ということにはなりますが、

そんなに難しく考える必要はありません

4.事業に必要な費用を経費として記録する

「経費帳」の作成

かかった費用を種類ごとの帳簿に分けて記入します。

5.経費の事業使用と個人使用の振り分け

家で仕事をしていたり、店舗と居住空間が同じ家の中にあって、

電気代などを分けて支払えない場合に必要な作業です。

6.預金出納帳と事業用口座作成のすすめ

融通のきかせられる部分に関しては

できるだけ個人使用と事業用を分けましょう

7.口座引き落とし・クレジットカードを使うなら

支払いが済んでいない金額を把握するために、

「未払金帳」を用意します

8.固定資産(減価償却費)について

10万円以下、30万円以下の備品などについては

一括での経費計上が可能です

9.収入(売り上げ)の管理

申告の要となる、収入(売り上げ)を把握しましょう

売上帳を使います

10.仕入れの管理

購入した商品を販売している場合

材料を購入して作った作品を販売している場合に必要です

11.個人用のお財布と事業用のお財布の間のお金の動き

個人使用と事業との間のお金やものの動きには

「事業主借」「事業主貸」という言葉を使います

12.記帳方法のまとめ 商品・原材料の仕入れがない場合

商品や原材料としての物品を購入がない場合の

記帳の方法のまとめです

13.記帳方法のまとめ 商品・原材料の仕入れがある場合

商品や原材料としての物品を購入がある場合は

追加で「商品台帳」を使います

14.決算と青色申告

日常の記帳を経て

いよいよ1年のまとめと申告に入ります

15.確定申告書類の記入と提出

青色申告の内容を

確定申告の書類に含めて提出します

17.おわりに

義務化された記帳 どうせするならお得にしたい!

ダウンロードしてご利用いただけるExcel形式のファイルもご用意しています。

一部ファイルのダウンロードはこのページでしていただけますが、一括でのダウンロードや詳しい操作方法などについては

のページをご覧ください。

「初心者さんの青色申告」でダウンロードできるExcelファイルは、青色申告の仕組みの說明を重視しているため、ひとつのファイルにつきひとつの帳簿、という形式になっています。

ダウンロードしたExcelの帳簿を本格的にお使いになりたい場合は、

初心者さんの青色申告(10万円の特別控除を受けられる簡易簿記式) β版 Ver0.6

(ファイル名: aoiro10beta06.zip ファイルの大きさ: 244KB)

をダウンロードしていただくと便利です。

青色申告全般に必要なことをすべて書いていると複雑になってしまうかもしれません。できるだけ分かりやすくするため、「ひとりで、それほど規模の大きくない事業をしている方」向けで進めていきます。

「所得税の青色申告承認申請書」の提出

青色申告をしようとする際にまず提出が必要となるふたつの書類です。これから個人で事業を始めようかな、と思っている方、すでにネットなどでお小遣い稼ぎをしていて青色申告をしたいとお考えの方は、開業後できるだけ早く提出します。両方とも開業から最短で2か月以内に提出することになっていますから、「思い立ったが吉日」くらいの気持ちで早めに提出しましょう。

提出先はあなたの住民票がある市町村の管轄税務署です。

管轄区域は下のリンクから、国税庁のホームページでご確認いただけます。

不安であれば、以下にあるリンクから書類を印刷・下書きし、税務署でもらった書類に清書をしてもいいと思います。正規の書類であれば郵送でも受け付けてもらうことが可能ですが、分からないことがあるときなどは直接税務署へ行くことをおすすめします。その際届け出に使う(書類の捺印欄に押す)印鑑も併せて持参するとより安心です。

内容は住所・氏名・職業・屋号・開業日などです。詳しくは国税庁のホームページで書式をご覧ください。書類名をクリックすると別窓でPDFファイルが開きます。

2.収入・支出の証明になるもの(領収書など)の保管と整理

領収書や納品書など、金銭や品物のやり取りの証明となる書類はなくさないようきちんと保管しておきましょう。私の場合、日頃はA4のクリアファイルに順に入れていき、ある程度まとまったら年度ごとに分けた封筒に移すようにしています。

領収書や納品書など特に決まった書類のない場合には、メモに書いてそこへ一緒に入れておくと後の手間が省けます。例えば日付・どんな動きがあったか・金額を反対側にメモ用紙を入れておいてさっと書いておくなどするといいかもしれません。

「これくらいは忘れない」と思っても、それがいくつも重なると案外思い出せず、いざ帳簿に記入するときになってスケジュール帳と照らし合わせるなどという面倒なことにもなりがちです。

電車賃などは何駅から何駅までを往復、などと携帯電話やスマートフォンのスケジュール帳・カレンダーなどにメモをして、記帳をするときにまとめて運賃検索をすると便利です。領収書があってもお店の名前などが記載されていないレシートだと後で何か分からなくなりますから、覚えているうちに鉛筆で、どういったことに使ったかをメモしておくと間違いありません。

「この仕事をするのにこれだけの費用がかかりました」と申告をするには、避けては通れない作業です。いちいちメモをするのはめんどうだと思うか、まとめて記入するときに毎回悩むほうがイヤかは人それぞれだと思いますが、私はその都度をおすすめします。使った理由が分からなければ、せっかく堂々と経費として計上できるものを、自分持ちにするハメになるのですから。

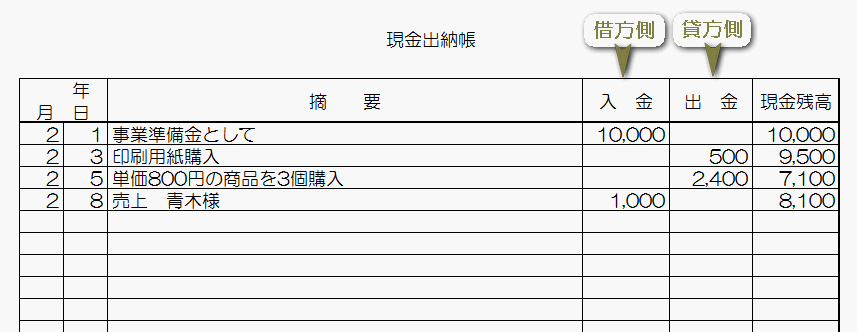

3.家計簿のように現金の出入りを記録する

「現金出納帳」の作成

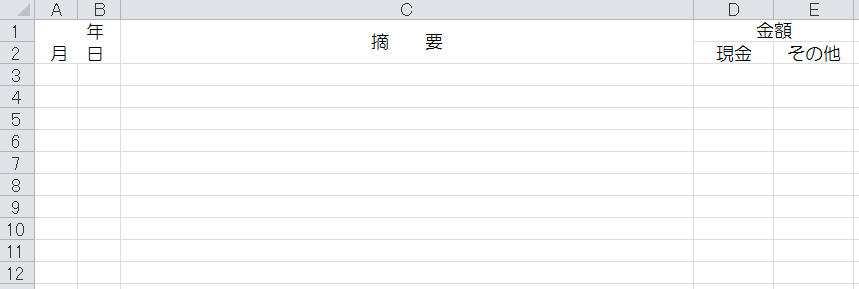

この辺りから変に身構えてしまう方もいらっしゃるでしょうか。でも、「現金の流れをきちんと記録する」というだけで、何も難しいことはありません。家計簿もお小遣い帳もつけたことがない、という方でも、ご自分の銀行通帳くらいはご覧になったことがあると思います。「現金出納帳」という堅苦しい名前がついているだけで、仕組みはそれらと何も変わりません。

この現金出納帳、実は法律で定められた書式というものはなく、税務署でもらえる「帳簿の記帳のしかた」などの資料にある記載例にそうように、必要な内容が盛り込まれていれば、手書きでもパソコンで作成してもいいものです。

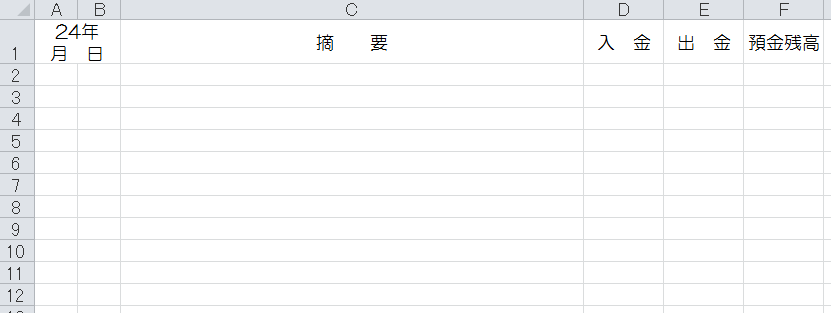

以下はExcel(エクセル)という表計算ソフトによる「現金出納帳」の様式の例です。

白紙の現金出納帳をダウンロード

下のリンク(文字列)をクリックすると、上の画像と同じ、Excel形式(拡張子.xlsx)の白紙の現金出納帳がダウンロードできます。

現金出納帳 白紙 (Excel形式)

罫線と計算式の入った現金出納帳をダウンロード

下のリンクをクリックすると、上の画像に罫線と計算式の入った、Excel形式(拡張子.xlsx)の白紙の現金出納帳がダウンロードできます。

現金出納帳 罫線・計算式入り (Excel形式)

次の画像は以下のようなお金の動きが合った場合の記帳例です。

・ 2月1日、事業準備金として10,000円を計上

・ 2月3日、印刷用紙を500円で購入

・ 2月5日、単価800円の商品を3個購入

・ 2月8日、青木様に商品を1,000円で売り上げ

何度か書いているように、記入することは家計簿や通帳と同じです。ただ、注意して見ていただくと、どういった理由でお金が動いたのか、を書く欄の名前が「摘要」になっています。前述のとおり決まった書式というのはないのですが、この「摘要」という単語は簿記界では当然のように使われている言葉なんです。税務署でもらえる「帳簿の記帳のしかた」という資料の例も「摘要」となっていましたから、それにならいました。

次は、通常帳簿をつけていると必要になる、月末にいったん合計額を出す、「締める」という作業についてです。今見ている現金出納帳は現金の残高を示していますから、最低でも月に一度、月末には一度入金・出金の合計額を出した上で、帳簿上の残高と実際の現金の残高を合わせておくと安心です。

上の記帳をした後、さらに2つのお金の動きがあったあと、2月末日付で現金出納帳を「締めた」例です。

・ 2月15日 5,000円を銀行口座へ移動

・ 2月23日 高橋様に商品2つを単価1,000円で売り上げ

家計簿でも月ごとで合計額を出して、「今月は食費がちょっと多かったな」などと振り返ったりしますよね。帳簿でもそれと同じことをするわけです。

そこで例えば実際の現金の残高が帳簿より少ないとなれば、「この3,590円、何につかっただろう」と考えますよね。一度の支出かもしれませんし、数回にわたる支出の合計かもしれません。とにかく実際のものと帳簿上とで不一致が生じた場合には、何とか一致させないといけません。

その際時間が空いてしまえばしまうほど、記憶をたどるのが難しくなりますから、やはりきりのいいところで現金と帳簿を確認するのがいいと思います。ちなみに私自身は帳簿より現金が少ないと、知らない間に損をしたような気持ちになってイヤなので、いつでも何らかの形で、記録をするようにしています(実際は単に領収書のない支出の記載漏れだったりするのですが)。

4.事業に必要な費用を経費として記録する

「経費帳」の作成

この作業はひとことで言うと「面倒」です。

面倒ではありますが、複雑ではありません。家計簿の事業版、家計簿の延長、という意識でいると、「こんなことまでしなきゃならないの?」と言いたくなるような作業ではあります。

とにかく難しいことはひとつもないので、「一手間多くかかる家計簿」くらいに思って読み進んでみてください。

以下は、Excel(エクセル)ソフトによる「経費帳」の様式の例です。

白紙の経費帳をダウンロード

下のリンク(文字列)をクリックすると、上の画像と同じ、Excel形式(拡張子.xlsx)の白紙の経費帳がダウンロードできます。

経費帳 白紙 (Excel形式)

罫線と計算式の入った経費帳をダウンロード

下のリンクをクリックすると、上の画像に罫線と計算式の入った、Excel形式(拡張子.xlsx)の白紙の経費帳がダウンロードできます。

経費帳 罫線・計算式入り (Excel形式)

家計簿でも「食費」「水道光熱費」「家賃」などと分けて考えることがありますよね。

帳簿をつける場合にも、「どんなことに使ったら」「どの区分に入るのか」が決まっていて、区分ごとに個別の、家計簿の別冊のような「経費帳」を作ります。

というと、少し専門的に聞こえてしまうかもしれませんが、「水道代」や「電気代」は「水道光熱費」に入る、ということくらいは誰でも分かりますよね。

一見すると何に区分すればいいのか分からないような場合は、税務署でもらえる「帳簿の記帳のしかた」という資料の27ページ(上のリンク先だと最後から3ページ目)に「一般的な必要経費の一覧表」というのが載っていて、その名のとおり、一般的な経費についてはこの一覧からどの区分に入るのかを知ることができます。

リンク先のPDF文書上でインターネットブラウザの「検索」「サーチ」などのを使って例えば「文房具」と検索すると、「消耗品費」の項目の中に入ることが分かります。

少し耳慣れないような言葉が出てくるのは、仕方がないと思って諦めてください。別に意味など分かっていなくても使いこなせますから、難しく考えることはありません。

一般に個人(ひとり)で小規模な事業をしているとしたら、使うのはこのうちの5、6個ではないかと思います。

自分の事業で使っている、使いそうな費用を思い浮かべて、それが入る区分を書き出してみてください。

私自身は上記の「帳簿の記帳のしかた」の27ページで、いつも利用のある具体例(電気代・文房具など)に丸をつけ、該当する項目(水道光熱費・消耗品費など)にさらに丸をつけていきます。

分からない項目は、お住まいの地域の管轄の税務署に問い合わせてみてください。

国税局の所在地及び管轄区域

そして5つの区分が出てきたら5つの、6つの区分が出てきたら6つの、それぞれ独立した帳簿を作成し、いつ、何に、いくらかかったのか、を記録していきます。

「経費帳」とはひとつの帳簿ではなく、その区分ごとに作られた帳簿群を指す言葉なのです。

・・・はじめに「面倒」と申し上げた意味がだいぶご想像いただけたのではないでしょうか。

ただ、個人での小規模の事業ならば、経費の内容はそうそう変わることはないと思います。

ですから、はじめに区分に分けて、それぞれに経費帳の準備をしてしまえば、あとは経費のかかったときに記入をしていくだけ、と言うこともできますね。

経費を計上するということは、「この収入を得るのに、これだけの費用がかかりました」と申告することです。

経費帳は、その申告をより整然と、誰が見ても、どんなことにどれだけの費用を割いているのかが分かるよう、一定の決まりにのっとって作ることにより、その内容をさらに明確にするために作成します。

このことは、青色申告をするために必要な作業全般に言えることですね。

「これだけ費用がかかったので収入額から引いてほしいんですけど、そのうち3割ぐらいは何に使ったかよく分からないんです。」

そんな話が通ってしまうなら、それはどこかで不公平が生まれてしまいそうですよね。青色申告をすると、みんなが同じきまりで同じように収入・費用を申告することにより、平等に「かかった費用は差し引ける」という権利を得ることができるようになるわけです。

規模が小さければ小さいほど、経費を差し引けることや、青色申告で受けられる10万円の特別控除は、より大きな意味を持つようになると思います。

私はいつも、「10万円分の、65万円分の稼ぎを、青色申告することで出しているんだ」というつもりで作業しています。

もし大変と感じたとしても、それは最初に青色申告をしようとするときは、次からの年の5倍も10倍も大変に感じるものだから仕方がありません。

逆に言えば、次の年からは大変さが5分の1、10分の1になるということですから、何とか投げ出さずにがんばってみてください。

5. 経費の事業使用と個人使用の振り分け

家で仕事をしている場合、あるいは店舗と居住空間が同じ家の中にある場合だと、水道光熱費などは事業に使った分と、個人的に生活のために使った分を一緒に支払っていることになります。

このうち時間や使う頻度・量のおおよその割合を決めて、事業分と個人分に分け、経費としてはその事業分だけを計上します(専門用語では「按分」する、と言います)。

割合を何対何にするかは、あまりにも千差万別なため、ここで申し上げることはできません。だいたいで構わないので、第三者が見ても、「それは事業で使っていることにしすぎ」と感じられない程度に振り分けるのがよいでしょう。

私は一度もここを追求された経験がないのですが、「『電気代の割合は床面積で決める』と言われた」などという話も聞かなくはないので、心配であれば管轄の税務署で事前に相談されると間違いないと思います。

ここではその割合が決まったあと、事業分と個人分に振り分けて計上する方法の、一番簡単なものについて解説します。

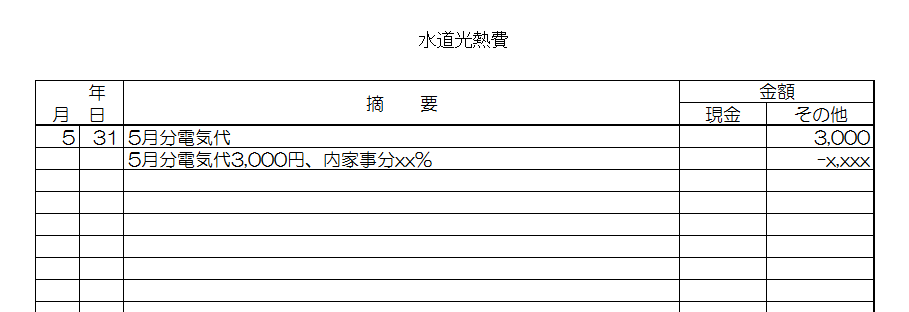

例として、電気代を使います。

毎月支払う電気代は、その都度全額を経費として計上していきます。水道光熱費の経費帳には、電気会社から発行される請求書(領収書)どおりの金額を記入していくわけです。

そして一年の締め日である12月31日付けで、個人使用分を差し引きます。

経費帳というのは通常、かかった費用の金額を羅列していくだけですから、その金額はいつも今までの費用に上乗せされていく一方ですね。

その積み上げられてきた費用から、個人使用と決めた分を年末にまとめて引くわけです。

この方法ですと、電気会社からの請求の額面通りの金額を記帳していけるので、とても分かりやすいですね。一方で「水道光熱費」の中から毎年末には電気代・水道代など別個に合計額を算出する、という手間をかけることにはなります。

この方法の経費帳記入例は税務署でもらえる「青色申告の決算の手引き」の8ページ、右下に載っていますので参考にしてみてください。

上のリンクのPDFファイルですと、一番最後のページになります。

この例ですと、12月末で一旦全水道光熱費の一年分の合計を算出したあと、それぞれを「家事分除外」として合計額から差し引き、その額を最終的な水道光熱費の累計額としています。

名目としてこの「家事分」という言葉を使わず、例えば「個人使用分」などとしていても、問題になったことは私自身一度もありませんが、せっかく書き方に示されていることについては、その通りの言葉を使っておけばまず間違いないとは思います。

ちなみに私自身は、年末にまとめてする処理をできるだけ少なくしたいので、

のように毎月一旦請求された全額を記入し、次の行で個人使用分を差し引くことで、毎回事業分だけを計上しています。

なお、「-」はExcelなどの表計算ソフトを利用して帳簿をつける場合のマイナス計上の表示方法で、手書きの場合は「青色申告の決算の手引き」にあるように上向きの白三角![]() を使います。

を使います。

これは基本的に自分があとで見て分かればいい家計簿とは違い、筆跡や文字の書き方のクセが人それぞれでも、誰が見ても分かりやすいよう工夫された、記帳の際のきまりのひとつです。

6. 預金出納帳と事業用口座作成のすすめ

日々の事業を、銀行や郵便局の預金口座を使わず現金だけでおこなっている、という方は、ほとんどいないと思います。

そうなると、お金の動きを管理するにしても、現金の動きを管理する現金出納帳の他に、「預金出納帳」と呼ばれる預金口座のお金の動きを管理する帳簿が必要になってきます。

「預金出納帳」の書式は「現金出納帳」と同じで構いません。

白紙の預金出納帳をダウンロード

下のリンク(文字列)をクリックすると、上の画像と同じ、Excel形式(拡張子.xlsx)の白紙の預金出納帳がダウンロードできます。

預金出納帳 白紙 (Excel形式)

罫線と計算式の入った預金出納帳をダウンロード

下のリンクをクリックすると、上の画像に罫線と計算式の入った、Excel形式(拡張子.xlsx)の白紙の預金出納帳がダウンロードできます。

預金出納帳 罫線・計算式入り (Excel形式)

例えば預金口座から5,000円を引き出した、となると、現金出納帳に「銀行口座より」と記帳すると同時に預金帳にも「事業資金として」などと同額を支出した記帳が必要になります。

お客様からの支払いを預金口座で受け取ることも多くあります。その場合は当然、預金出納帳だけに記帳があり、現金出納帳には何も記入する必要がありません。

また、預金出納帳は、事業にかかわる資金の動きを担っている預金口座すべてに、預金口座ごとに作ります。

例えばお客様からの支払いを受け取る口座と、日頃の細かな支払いのための現金を引き出す口座は統一できても、個人使用分も含む電気代などは家計用の口座を使う以外にないかもしれません。

あるいは消耗品の購入をインターネットでして、支払いにクレジットカードを使っていたりすると、これもやはり別のクレジットカードを使うのは難しい、という事情もあり得ます。

私の場合も、純粋に事業にしか利用しない預金口座と、個人使用分も混ざっている預金口座、ふたつの口座の預金帳を作り、管理しています。

事業用の口座については通帳と預金出納帳がいつも同じ内容になりますが、個人使用分も含む口座の預金出納帳は、事業分だけを抜粋した内容になっています。

特に後者のように事業分と個人使用分とが混ざっている預金口座の預金出納帳が3つ、4つと必要になってくることを想像すると、非常に煩雑に思えます。

事業の収入・支払いをすべて専用の口座に集約出来る場合に比べれば、確かに複雑にはなってしまいますが、預金口座については通帳(あるいはネットバンキングなどで確認できる残高表)に漏れなくお金の動きが自動的に記入されるので、現金出納帳よりも「合わない」とか「何のための出金か分からない」というようなことが少ない、ほとんどないのが現実です。

個人使用分も混ざっている預金口座に関して、私はネットバンキングの取引履歴を印刷し、まず個人使用分を二重線で消してから、ひとつずつ、レ点を入れつつ帳簿と確認をするようにしています。

二重線で消されなかった金額の合計と、その預金口座の預金出納帳の合計が合えばばっちりです。

そうは言ってもやはり、せめて入ってくるお金くらい事業用の口座に集約させたいものです。

「お客様からお金が支払われる」

ここには何の個人使用も介入してきませんよね。振込先や入金先をある一定の口座に指定するだけで、その口座には個人使用の干渉がなくなります。すると預金口座の通帳と、預金帳の内容が同じになるので、管理がいっそう楽になります。

特に日常預金口座からお金を引き出すとき、「このうちいくらは何の分、あとのいくらは何の分」と意識していることは少ないと思います。そうするといくらあとから通帳や取引履歴を見たところで、「果たしてこれは個人使用のためだったのか、それとも事業用だったのか」とそれさえ思い出せない、という状況も考えられなくはありません。

前にも書いたとおり、電気代や水道料金の引き落とされる口座は、個人用、家計用の口座でも仕方がないと思いますが、せめてそこに個人事業の収入が直接入らないようにするため、お客様からの支払いを受け取る口座くらいは別に持ちたいものです。

家計と売り上げの支払いを受け取る口座が同じだと、何だかいつもより残高が多いけど何だろう、と思いつつも、つい余計な出費をしてしまう、というような自体になり、家計の管理も難しくなります。

事業の支払い・売り上げを受け取る口座は、「近くにATMがある」などご自身の利便性のほか、「相手の手数料が無料、あるいはできるだけ少なくて済む」など、支払いをいただく相手の利便性も考えて選びましょう。

7. 口座引き落とし・クレジットカードを使うなら

どういうふうに説明しようか、一番悩んだ項目です。申告をするのに実際のお金の動きと、帳簿上の動きをきちんと合わせようとすると、どうしても「簿記クサイ」表現・方法を使うことを、避けて通れないように感じたからです。

このページはできるだけその辺を避けて、まずは帳簿をつけることに慣れるところから入っていただけるように作っているので、どうしようかと5日間くらい考えました。

その結果、やはりここを曖昧にしたまま申告をするのは、その方のためにならないという結論に達しました。少ぅし今までより簿記要素が強く出ることにはなると思いますが、できるだけ分かりやすい言葉を選んで説明していきますので、どうぞお付き合いください。

事業に使う事務用品をネットで購入して支払いにクレジットカードを利用した場合、あるいは電気代を口座引落にしている場合、請求された日と支払い日に差が生じますね。

家計簿でも、例えば御給料日前になると、「今月はあとどれくらい引き落とされるんだろう」と確認したりしますよね。あるいはクレジットカードを使うとき、今月引き落とされる額の他に、まだ請求されていない金額まで計算に入れて、買い物をするかどうか決めることもあるかもしれません。

個人使用であれば、自分でその都度確認して把握すればいいのですが、経費として申告したいとなると、もう少しはっきりと記録に残しておいた方が混乱せずに済みます。

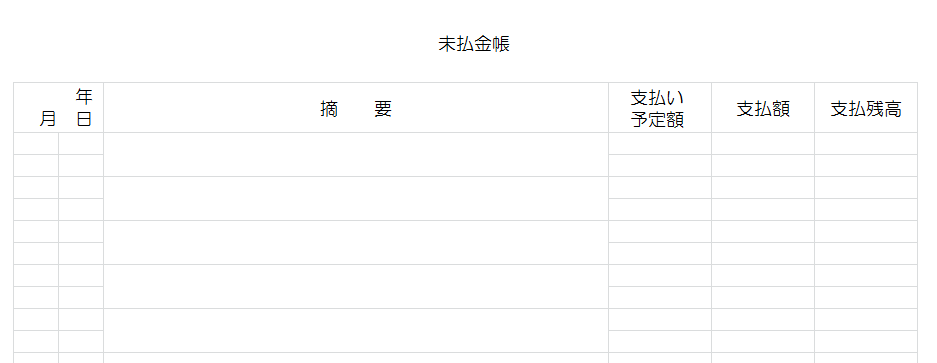

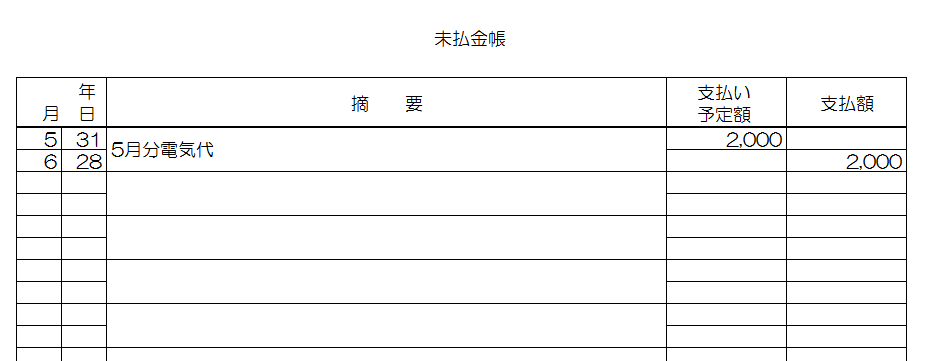

そこで使うのが「未払金帳」です。簿記の世界では「未払金元帳」などと呼ばれます。

「未払金元帳」の書式は「経費帳」に少し手を加えると使えます。「支払予定額」の合計から「支払額」の合計を差し引いた金額が、未払金の残高になります。

白紙の未払金元帳をダウンロード

下のリンク(文字列)をクリックすると、上の画像と同じ、Excel形式(拡張子.xlsx)の白紙の未払金元帳がダウンロードできます。

未払金元帳 白紙 (Excel形式 / 13.7KB)

罫線と計算式の入った未払金元帳をダウンロード

下のリンクをクリックすると、上の画像に罫線と計算式の入った、Excel形式(拡張子.xlsx)の白紙の未払金元帳がダウンロードできます。

未払金元帳 罫線・計算式入り (Excel形式 / 14.4KB)

クレジットカード利用などで、商品はすでに手元にあるけれど、口座からの引き落としは来月、再来月になる、という場合には、「現金出納帳」や「預金出納帳」のかわりに「未払金帳」に記入をします。

そして口座から引き落とされたときに、同じ項目を同じ金額で差し引く記入をするようにしておけば、「口座の残高はこれだけあるけれど、実際にはあとどれくらいの引き落としが予定されているのか」が容易に管理できます。

と同時に、「預金出納帳」と「未払金帳」を両方使うことで、「経費として計上しているこの事務用品の代金が、実際にはまだ支払われていない」という不整合をなくすことができますから、より整然とした帳簿にすることができます。

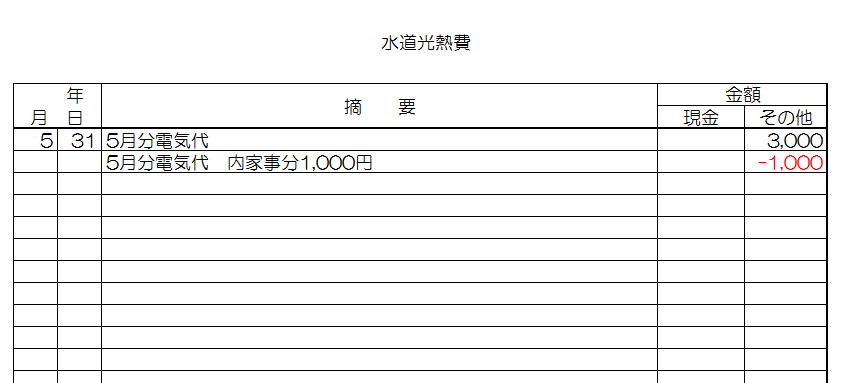

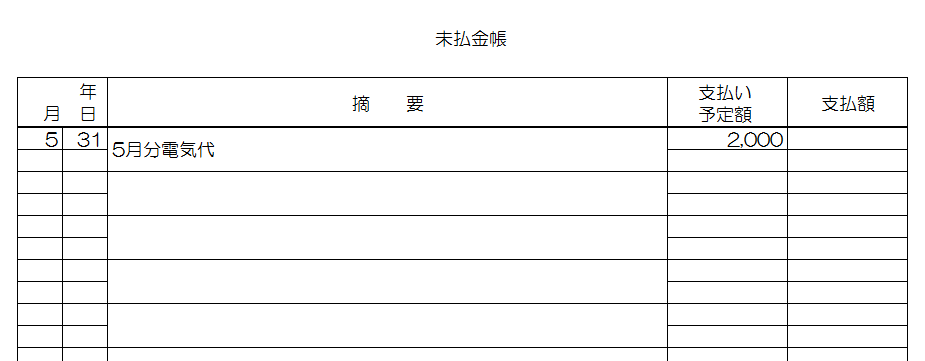

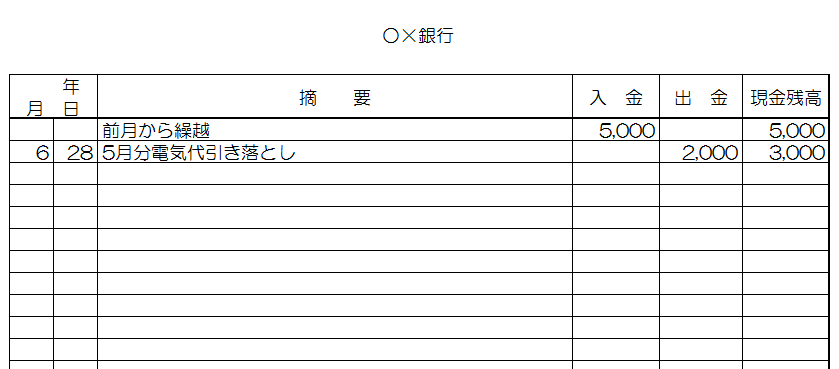

例として以下のような電気代の請求・支払いがあったときの帳簿のつけ方を見てみましょう。例は、毎月請求のある度に家事分を差し引いている場合です。

・5月31日 電気代の請求 3,000円

・5月31日 電気代のうち家事分を差し引き 1,000円

・6月28日 ○×銀行口座より5月分電気代の引き落とし 2,000円

まず、「経費帳」の「水道光熱費」に、請求額と、家事分の差し引きを記入します。

同時に「未払金元帳」にも、事業分として支払予定の2,000円を記入します。

・・・・・・・・・・・・・・・・・・・・・・・・・

引き落としがあったら、「預金出納帳」に事業分の引き落とし額を記入します。

同時に「未払金元帳」にも支払いが済んだことを記入します。

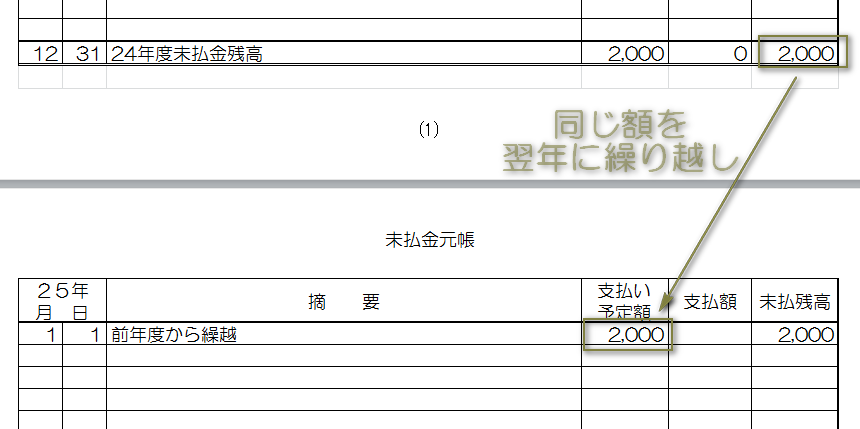

12月に使ったクレジットカードの引き落としや、12月分の電気代などの引き落としは、どうしても年をまたいでしまいますよね。

その場合は翌年の「未払金元帳」に支払の済んでいない項目を抜き出して、摘要と支払予定金額を記入します。

「現金出納帳」や「預金出納帳」など残高を常に算出しながら記帳しているものは、年末・年始には年末時点での残高を、翌年の最初に繰り越します。

「残高」がなく、累計していくだけの「経費帳」は年末にその年の総合計を記入するだけです。

罫線と計算式の入ったExcelの書式をダウンロードしていただいた場合には、「支払予定額」と「支払額」の最終行にいつでもそれぞれの合計が、一番下の期末未払金残高」に現在の未払金合計額が表示されるようになっています。

現金出納帳、経費帳、預金出納帳ときて、この上未払金帳なんてものまでつけないといけないのか、と混乱してしまわれる方もあるかもしれません。

でも想像してみてください。

収入とそれにまつわる支出を申告するのは、自身で大まかなお金の流れが把握できていればいいということとは違います。

まだ支払いの済んでいないものが、何についていくら残っているのか把握できていないとなると、例えば

「経費としてxx,xxx円計上されていますが、支払いはzz,zzz円しかされていませんね。差額はどんな状況になっていますか」

と聞かれたとき、

「まだ支払っていないものが口座引き落としでふたつあって、クレジットカードの支払いをあれとそれに使っていて、でも利用日がこれだけずれているから実際に請求されるのはいつになるかな、えーと・・・」

なんてことになってしまいそうですよね。そのときになってあたふたしなければならないのは、自分自身です。

もっと言えば、帳簿を他の人が見たときに、「この差額はどんな状況になっていますか」という疑問がそもそもわかないように、お金の動きを明瞭に記録することが、帳簿をつける目的です。

ただ堂々と、「これだけの収入を得るのに、これだけの費用がかかりましたから、その分は差し引いて申告します」と言いたいだけなのに、「何かちょろまかそうとしてやいないか」などと痛くもない腹を探られないためにも、未払金元帳の利用をおすすめします。

8. 減価償却資産・減価償却費・固定資産台帳について

以前は例えば業務で使うパソコンを新調すると、「減価償却資産」という資産として計上し、「固定資産台帳」を作成し、長年に渡って「減価償却」というものをしないといけませんでした。

購入時に購入価格で資産として計上しておいて、購入価格と、そのものの特性、使用年数などから毎年そのパソコンの資産の価値を計算し、目減りさせていくかわりに、その目減り分を経費として計上していく処理です。ちょっと訳が分かりませんね。

ここから少し、用語について書きます。処理方法の種類をすぐにご覧になりたい方は、「減価償却処理の種類」へどうぞ。

・使ったらなくなっていく印刷用紙や事務用品は「消耗品」です。

・使っているだけではなくなっていかないもの、例えば事業に使うパソコンを購入したとすると、そのパソコンは「資産」という扱いになります。

・資産の価値は購入金額と使用年数で決まります。10万円で購入したパソコンなら、新品のときの価値は10万円です。でも、しばらく使ってからオークションや下取りに出せば当然それより低い価格にしかなりませんね。それと同じように、資産の価値は年数が経つごとに下がっていきます。

・その、資産としての価値がなくなるまでの年数を「耐用年数」と呼びます。事業用の資産では、その種類や性質によって、その資産がどれだけの年数資産としての価値を持つかが定められています。

・耐用年数で購入金額を割り、耐用年数が過ぎるまで毎年同じ額を資産価値から差し引く方法を「定額法」と呼びます。ここでは定額法での処理方法だけを說明しています。

・新しいうちはその分価値が大きいので、それに見合った多めの額を資産から差し引き、年数が経つほど差し引く額が減っていく処理方法を「定率法」と呼びます。複雑であまり使うこともないのでここでは説明しません。

・資産の価値を使った年数により目減りさせていく処理を「減価償却」と呼びます。毎年、減価償却をする分だけを、「減価償却費」として経費計上できます。

通常の感覚だと購入したときに「経費」! という感じですよね。資産となるものを購入した場合はそうではなく、減価償却する分だけを経費にできる、という仕組みです。

ただ、購入金額によってはいくつかの処理方法があり、ここまでで説明したよりもだいぶ簡単な方法も用意されていますのでご安心ください。

・減価償却処理の種類

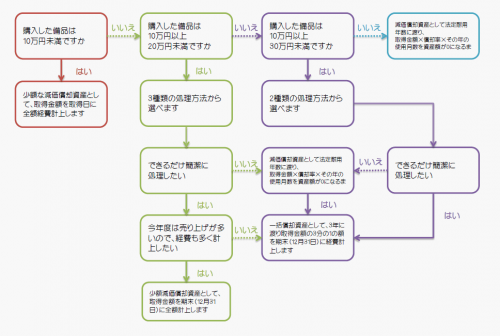

平成24年(2012年)12月現在では、備品などを購入した場合、購入金額によって最大4種類の処理方法から選べるようになっています。

(1)消耗品費として一括で処理

取得金額が10万円未満の場合はこの方法しかありません

(2)減価償却費として3年に渡り定額で処理

取得金額が10万円以上20万円未満の場合に使えます

(3)小額減価償却資産の特例を使い一括で処理

取得金額が10万円以上30万円未満の場合に使えます

(4)減価償却資産として資産価値が0になるまで処理

取得金額が30万円以上の場合はこの方法しかありません

つまり、取得金額が

・10万円未満であれば1通りの処理方法

・20万円未満であれば3通りの処理方法

・30万円未満であれば2通りの処理方法

・30万円以上であれば1通りの処理方法

がありますよ、ということです。

その年の収入額が少ないなら数年に渡る計上、

その年の収入額が結構あって経費としてより多く計上したいなら一括、

というように選ぶと節税効果がよく反映されると思います。

もちろん、「できるだけ簡潔に済ませたい」ということであれば、取得金額により許される限り、一括や、単純に耐用年数を3年として取得金額を3で割って計上する少額減価償却資産の特例で処理すれば問題ありません。

減価償却資産(固定資産)の償却方法早見フローチャート

(1)消耗品費として一括で処理

取得金額が10万円未満の場合にだけ使える方法で、取得金額が10万円未満なら、個人事業ではこの処理方法しかありません。「少額な減価償却資産」として処理する、という呼び方もあります。

青色申告の決算の手引き より

![]()

これは個人の小規模な事業では例を挙げにくいのですが、例えば工場でスパナをひとつ購入したとすると、これは税法上では「消耗品」ではなく「減価償却資産」になります(細かい話ですが)。

でも工場で毎日スパナを使えば、当然1年持つか持たないかというくらい消耗してしまいますよね。元々は、それをいちいち「減価償却資産」として計上して減価償却の処理をする、というのも無意味で現実にそぐわないために設けられた処理方法のようです。

実際には1年位上持つのが自然なものでも、購入価格が10万円未満であれば、この方法を使って一括で処理します。「減価償却費」や「減価償却資産」という言葉をまったく介在させずにできる、一番簡単な処理方法です。固定資産台帳も作成する必要がありません。

「経費帳」の「消耗品費」に記入をします。

(2)減価償却費として3年に渡り定額で処理

取得金額が10万円以上20万円未満の場合にだけ選択できる方法です。「一括償却資産」として処理する、という呼び方もあります。

青色申告の決算の手引き より

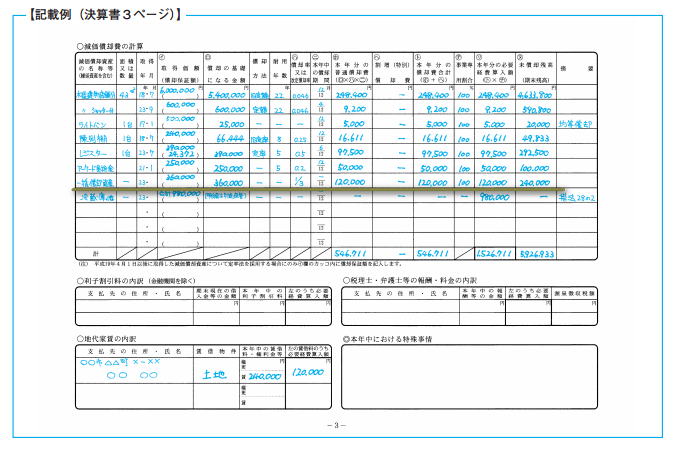

ここからはどの方法も、「減価償却」という言葉を使わなければなりません。申告の際に提出する「青色申告決算書」の3ページにある「減価償却費の計算」の表にも記入が必要です。購入したものごとに、「固定資産台帳」を作って管理します。

国税庁ホームページ 青色申告決算書の書き方(PDFファイルが別窓で開きます。)

減価償却費の計算の記入例や說明はPDFファイルの4ページからです。

この処理は、上の画像で言うと青字で記入のある「一括償却資産」の部分に当たります。購入金額が20万円未満のものの購入金額を、購入した年から3年で3分の1ずつ減価償却費として必要経費にする方法です。

例えばパソコンを1台、15万円で購入したとして、それが100パーセント事業にしか使われていないのであれば、記入が必要なのは

減価償却資産の名称等

取得年月

取得金額

償却の基礎になる金額

償却率又は法定償却率

本年分の普通償却費(購入金額の3分の1)

本年分の償却費合計(購入金額の3分の1)

本年分の必要経費算入額(購入金額の3分の1)

未償却残高(1年目であれば取得金額-購入金額の3分の1、2年目であれば取得金額-購入金額の3分の2、3年目であれば0)

の欄です。

個人での使用もあるものであれば上に加えて

事業専用割合

の欄に事業のために使用している割合をパーセンテージで記入し、

本年分の必要経費算入額

欄にはその割合(70パーセントなら購入金額に0.7)を「本年分の償却費合計」にかけた額を記入します。

事業専用割合が100%でなくても、減価償却(資産の価値を減らしていく処理)は毎年3分の1ずつおこない3年目で完了させるけれども、必要経費に算入できるのは3年間、事業に使用している割合分だけ、ということになります。

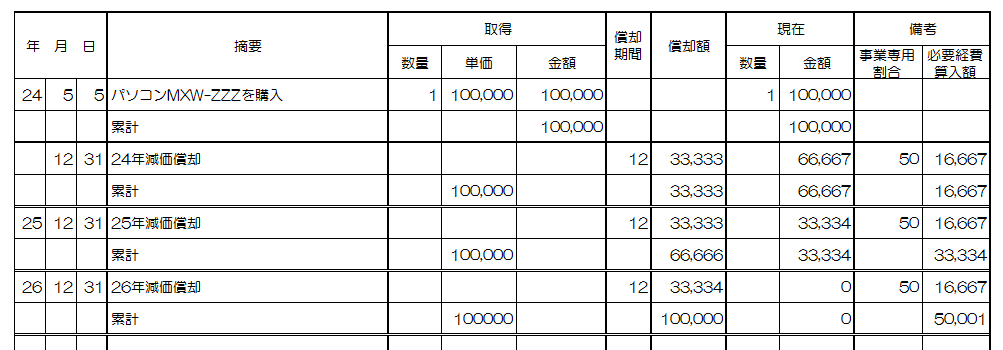

少しとっつきにくい感じがしますが、要は耐用年数などに関係なく3年間一定額で経費として計上します、ということです。3で割り切れない端数分は、最後の年の減価償却費に含めることで未償却残高を0にします。

(例)

10万円のパソコンを3年に渡り定額で減価償却処理

1年目 33,333円

2年目 33,333円

3年目 33,334円

(3)小額減価償却資産の特例を使い一括で処理

取得金額が30万円未満の場合にだけ選択できる方法です。「少額減価償却資産」として処理する、という呼び方もあります。

青色申告の決算の手引き より

減価償却という言葉は出てきますが、ここでは実際に「減価償却」的な処理をする必要は出てきません。それでも減価償却資産となるため、購入したものごとに、「固定資産台帳」を作って管理します。

国税庁ホームページ 青色申告決算書の書き方(PDFファイルが別窓で開きます。)

減価償却費の計算の記入例や說明はPDFファイルの4ページからです。

この少額減価償却資産としての処理は、上の画像で言うと青字で記入のある「冷蔵庫他」の部分に当たります。

この行だけは他の行と違って、「イ:取得価額」と「リ:本年分の必要経費算入額」に「980,000」と同額が記入され、さらに一番右の「摘要」欄に、「措法28の2」と書かれていますね。

「措法28の2」というのは「租税特別措置法 第28条の2」の略で、この記入例であれば、冷蔵庫やその他、ひとつの単価が20万円未満のものを数個購入し、その数が多いためここには合計額を記載し、減価償却費としてこの年に一括で計上したと憶測できます。

この記入例は、そこそこな規模の事業を営んでいる例になっているので、個人でもっとずっと小規模の事業であれば、わざわざ別に明細を作って合計額を記入しなくても、この「減価償却費の計算」の表にそれぞれのものの名前を記入した方が、処理として単純に済ませられます。

その場合、例えばパソコンを1台、15万円で購入したとして、それが100パーセント事業にしか使われていないのであれば、記入が必要なのは

減価償却資産の名称等

取得年月(その年)

取得金額

本年分の必要経費算入額

摘要

の欄で、金額はどちらも購入金額がそのまま入ります。

個人での使用もあるものであれば上に加えて

事業専用割合

の欄に事業のために使用している割合をパーセンテージで記入し、

本年分の必要経費算入額

欄にはその割合(70パーセントなら購入金額に0.7)をかけた額を記入します。

文章で書くとこれでも何だか複雑に思えてしまいますが、要は消耗品費のかわりに減価償却費という言葉を使う、その言葉を使うときには固定資産台帳の作成と、青色申告時の「減価償却費の計算」の表にも記入が必要になる、というだけのことです。

購入金額が「30万円未満」の場合に摘要が可能な処理方法なので、10万円未満、20万円未満のものにももちろん使うことができます。むしろ個人で小規模な事業を展開している場合には、20万円以上するものの購入というのはなかなかなく、より少額なものの購入時にもこの処理方法を選択する場合もある、と考えた方が想像しやすいように感じます。

なお、少額減価償却資産としての処理に適応したいものの取得金額の合計は、一年に300万円までという上限があります。こちらも個人の小規模な事業ではあまり超えない数字だとは思いますがご注意ください。

(4)減価償却資産として資産価値が0になるまで処理

いわゆるみなさんがご想像される通りの「減価償却」をおこなう処理方法です。購入したものごとに、「固定資産台帳」を作って管理します。

国税庁ホームページ 青色申告決算書の書き方(PDFファイルが別窓で開きます。)

減価償却費の計算の記入例や說明はPDFファイルの4ページからです。

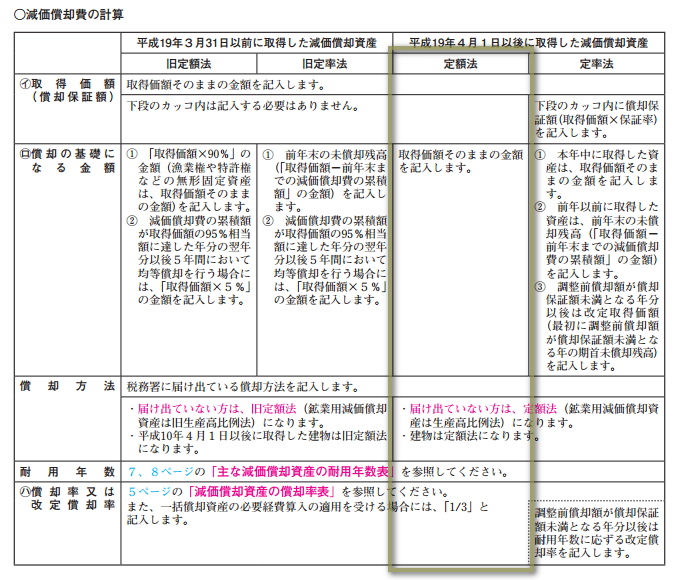

上の資料の4ページ目、中程から始まる「減価償却費の計算」の說明が、そのままこの「減価償却資産として資産価値が0になるまで処理」する場合の処理方法の說明になります。

と言っても、いきなり表が4列に別れていますね。ただ、「定率法」は旧もそうでない方も特別に届け出をしている場合に限り摘要されるので、ほとんど使われないと思います。

また、今年度(平成24年度)以降に事業を開始し青色申告を始めます、と言う場合には、事業用に「平成19年3月31日以前」に取得したものを使用しているということはあまりないと思いますので、注目するのは右から二番目の「平成19年4月1日以降に取得した減価償却資産」の「定額法」の列になります。

ここでは表のこの部分を使うことを前提に説明をしています。

この「青色申告決算書の書き方」には記入すべき数字や、その算出方法、参照する表などが載っていますので、順に見ながら固定資産台帳に記入をすればいいようになっています。

固定資産台帳の書式・記入例

複雑だなぁ、めんどくさいなぁ、というお気持ちは本当によく分かりますが、実は必要なこと、知りたいことは網羅されているため、ていねいに見ていけばそれほど大変ではありません。(私は記入する欄が多い分、「確定申告書」の記入の方が複雑に感じます。)

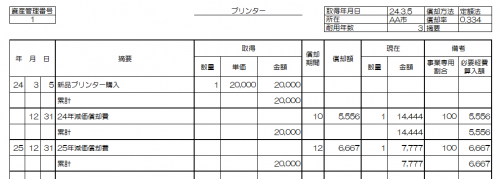

例えばパソコンを取得したなら

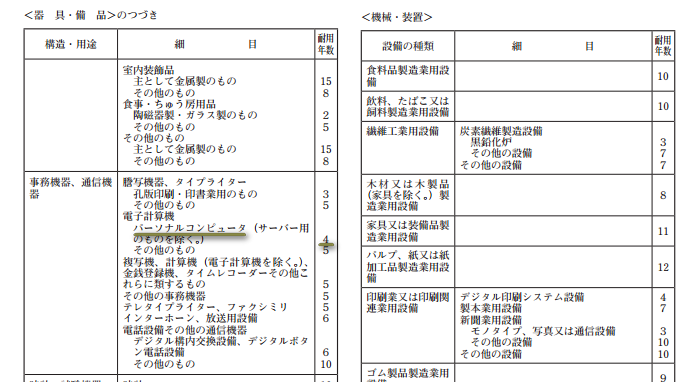

耐用年数は青色申告決算書の書き方の7ページから始まる「主な原価償却資産の耐用年数表」から「4年」と分かります。

パソコン(パーソナルコンピュータ)の記述は上記PDFファイルの8ページ目にあります。

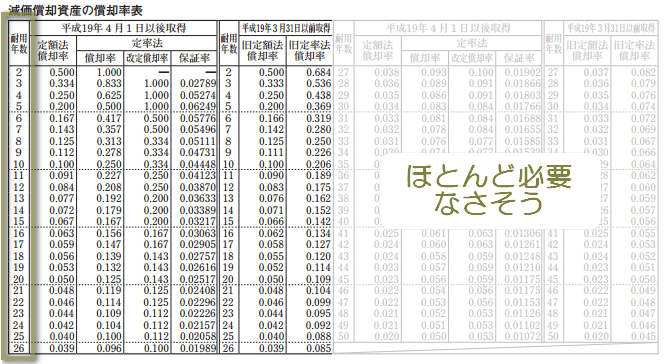

耐用年数「4年」が分かったら、今度は5ページにある「減価償却資産の償却率表」を見てみてください。

「平成19年4月1日以降取得」であれば耐用年数4年のものの定額法償却率は「0.0250」であることが分かります。(定額法の償却率に新旧の間で差が出てくるのは、耐用年数が6年以上あるものからです。)

3はスパっと割り切れない数字だから仕方がないとして、それ以外であれば耐用年数5年までは2年が2分の1ずつ、4年が4分の1ずつ、5年が5分の1ずつ、ととても分かりやすい割合で減価償却されていくことが分かります。

また、表の左半分だけで耐用年数26年まで網羅していますから、この表の右半分はほとんど見る機会がなさそうです。

あとは「ロ×ハ×二」のように、書いてある方法で算出した数字を該当する欄に記入していくだけで完成させられます。

(5)固定資産台帳

ここまでは「固定資産って?」「減価償却ってどういうことなの?」という部分と、処理方法の種類について說明するため、決算時に焦点を当ててお話をしてきました。

この項では、帳簿つけとして必要となる「固定資産台帳」について説明します。固定資産台帳が必要になるのは、上の

(2)減価償却費として3年に渡り定額で処理

(3)小額減価償却資産の特例を使い一括で処理

(4)減価償却資産として資産価値が0になるまで処理

の場合になります。最初に3つの方法に共通の内容から始めて、後からそれぞれの処理方法に合わせた記入の仕方をご説明します。

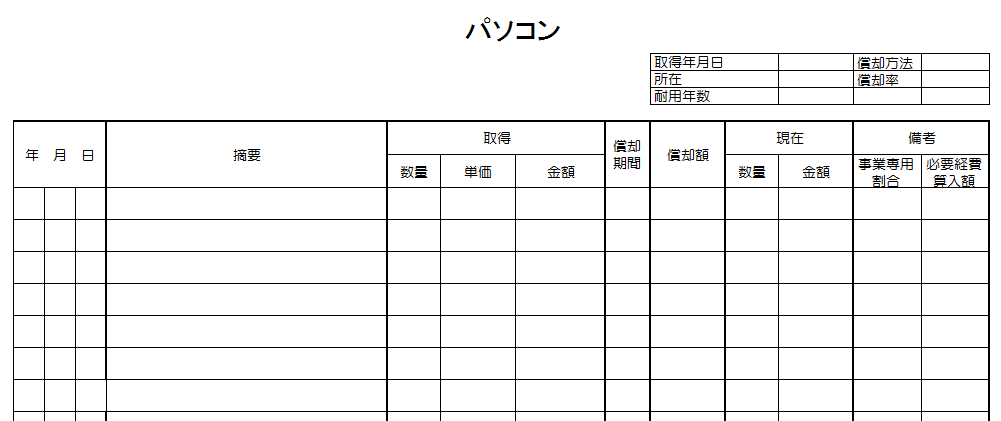

まずは固定資産台帳の書式を見てみましょう。

税務署でもらえる「帳簿の記帳のしかた」 16ページの記載例

それをもとにExcelで作った書式(購入したものの例:パソコン)の白紙様式はこんな感じです。

白紙の固定資産台帳をダウンロード

下のリンク(文字列)をクリックすると、上の画像と同じ、Excel形式(拡張子.xlsx)の白紙の固定資産台帳がダウンロードできます。

白紙の固定資産台帳 Excel形式

※現在の金額の最終行に、「#N/A」というエラーが表示されています。これはこの列の最新の数字(現時点での資産の評価額)をこに自動的に表示する数式が入っているためです。不要であれば削除してご利用ください。

「固定資産台帳」は「経費帳」と同じように、複数の帳簿からなる帳簿群の名称です。減価償却資産がパソコンだけであれば固定資産台帳にあるのは「パソコン」の帳簿だけ、パソコンとプリンタがあるならそのふたつ分の帳簿があることになります。

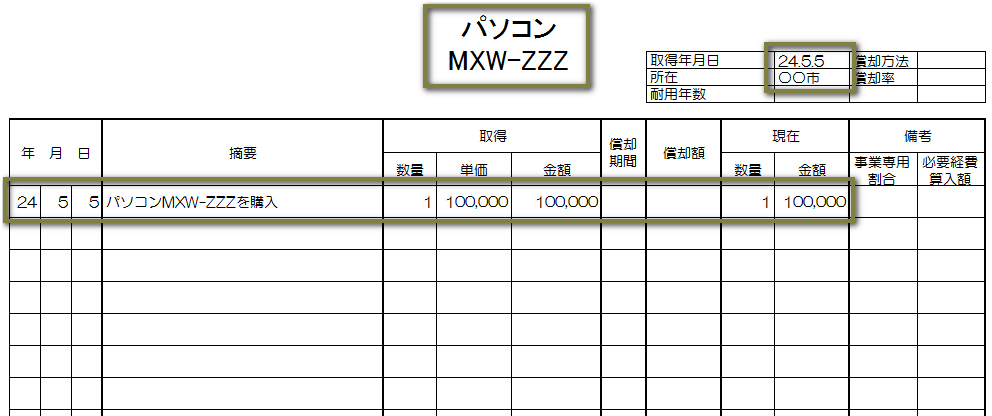

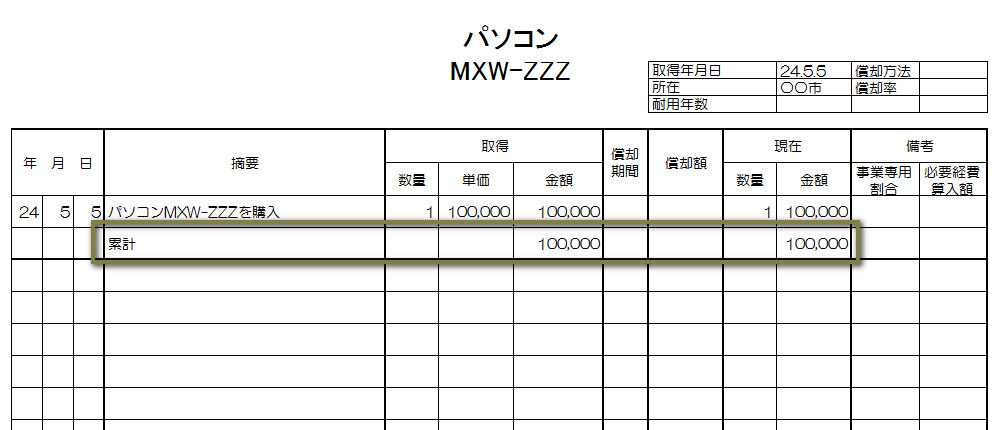

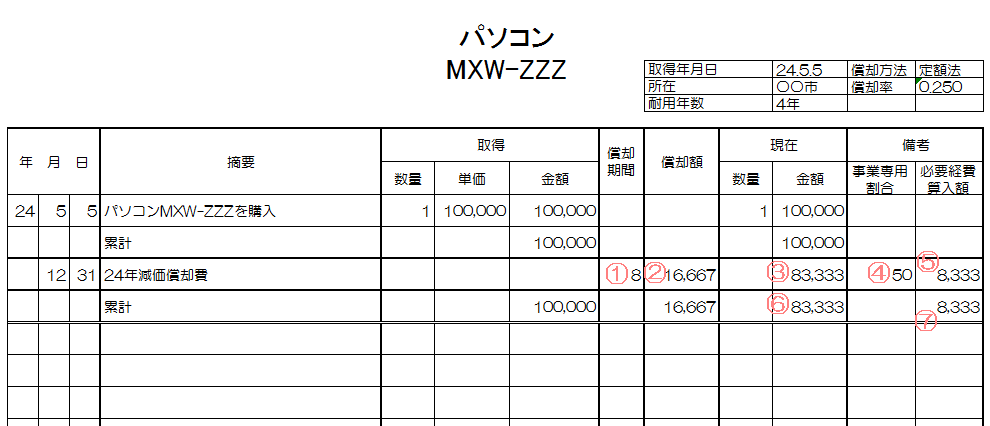

では今年度中にパソコンを1台買ったとして、Excelの固定資産台帳に記入をしてみましょう。

(例)5月5日に100,000万円でパソコンを購入

事業利用と個人利用の割合は5:5

購入時に必要となる記入はこれだけです(緑の四角で囲んだのが記入をした箇所)。

さらに決算に際しては、表の2行目に「累計」を作ります。この行は「今年の資産状況はこうなっています」と示す役割だと考えてください。通常は、「取得」「現在」の列の前の行の金額をそのまま写すだけです。

ここからは、それぞれの処理方法に沿って、決算時の記入の仕方を解説していきます。

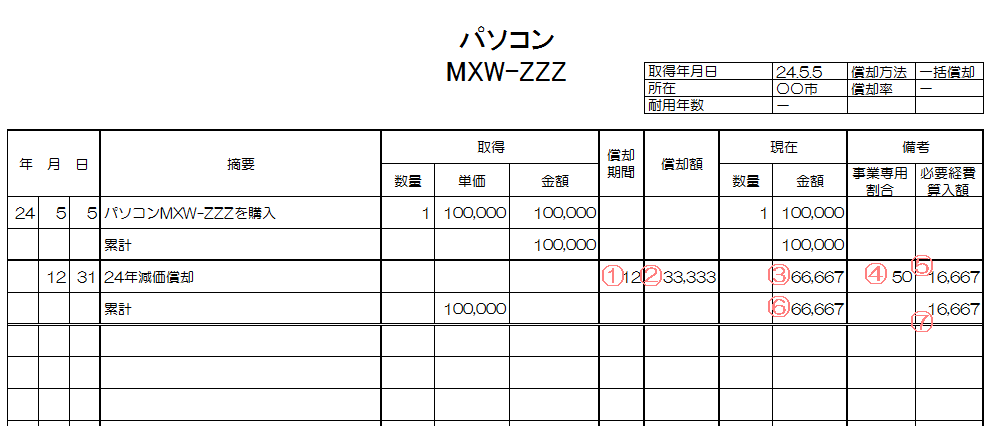

(2)減価償却費として3年に渡り定額で処理する場合

「耐用年数」、「償却率」には「-」、

「償却方法」には「一括償却」と記入。

①償却期間は丸一年使用した場合を12として、

購入月を含めたその年の使用月数を記入します。

一括償却では耐用年数を3年(36か月)と見積り

毎年12か月分を償却しますから

入る数字は「12」になります。

(空欄でも「-」でも構いませんが、

Excelで計算式を使おうとすると

「12」と入っている必要があります。)

②償却額にはこの年に減価償却する額を記入します。

一括償却の場合の計算式は

取得金額÷3 です。

③この時点での「現在」のパソコンの資産としての評価額です。

取得金額-償却額 を記入します。

④事業専用割合には、このパソコンを 事業用として

使っている割合をパーセンテージで記入します。

ここでは計算がしやすいように「50」としていますが、

実際の数字は個々の使用状況により異なります。

事業専用であれば「100」になります。

⑤必要経費算入額は、その年経費として計上できる金額です。

事業専用割合が「100」であれば、

償却額がそのまま入ります。

事業専用割合が「100」ではない場合は、

償却額×事業専用割合÷100 を記入します。

⑥この時点での「現在」のパソコンの資産としての評価額です。

③の数字をそのまま記入します。

⑦これまでの必要経費算入額の合計です。

この年に購入したのであれば

⑤の数字がそのまま入ります。

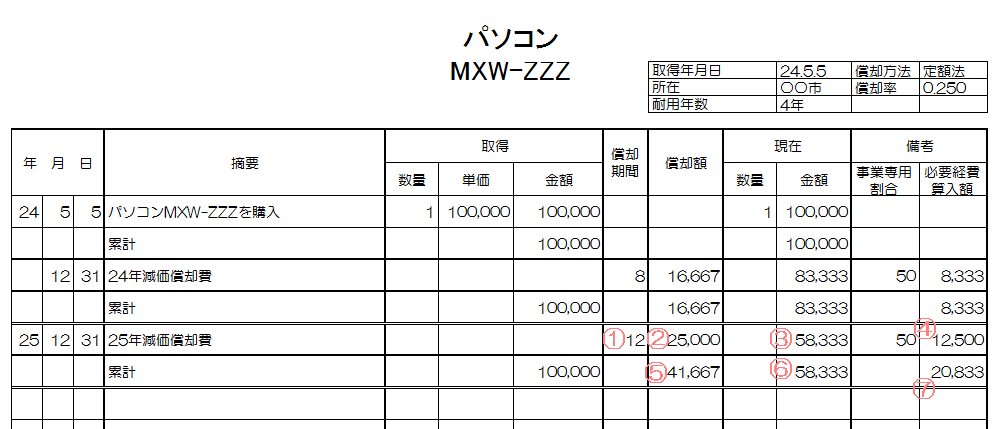

次の年からは、「○年度減価償却費」と「累計」の2行の繰り返しです。

違うのは⑥と⑦に当たる部分が、前年度までの累計と今年度の額の合計になるところです。ここまで来て初めて、「累計」の意味がめいかくになったかもしれません。

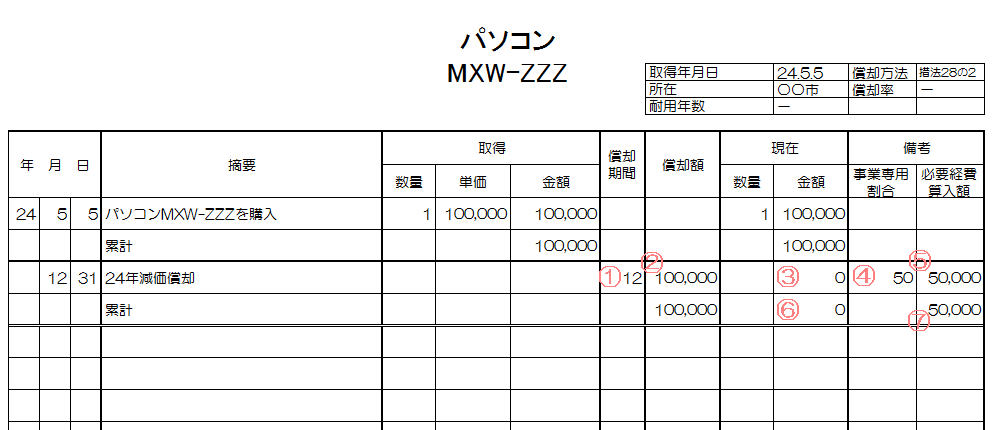

(3)小額減価償却資産の特例を使い一括で処理する場合

「耐用年数」、「償却率」には「-」、

「償却方法」には「措法28の2」と記入。

①償却期間は丸一年使用した場合を12として、

購入月を含めたその年の使用月数を記入します。

少額減価償却資産として処理する場合には

購入月に関係なくその年一括になりますから、

入る数字は「12」になります。

(空欄でも「-」でも構いませんが、

Excelで計算式を使おうとすると

「12」と入っている必要があります。)

②償却額にはこの年に減価償却する額を記入します。

少額減価償却資産として処理しますから、

ここには取得金額がそのまま入ります。

③この時点での「現在」のパソコンの資産としての評価額です。

取得金額-償却額 を記入します。

購入年に一度で償却を済ませますから、

この年の減価償却をした時点で

資産としての価値は帳簿上「0」になります。

④事業専用割合には、このパソコンを 事業用として

使っている割合をパーセンテージで記入します。

ここでは計算がしやすいように「50」としていますが、

実際の数字は個々の使用状況により異なります。

事業専用であれば「100」になります。

⑤必要経費算入額は、その年経費として計上できる金額です。

事業専用割合が「100」であれば、

償却額がそのまま入ります。

事業専用割合が「100」ではない場合は、

償却額×事業専用割合÷100 を記入します。

⑥この時点での「現在」のパソコンの資産としての評価額です。

③の数字をそのまま記入します。

⑦これまでの必要経費算入額の合計です。

一度で償却を済ませるわけですから、

⑤の数字がそのまま入ります。

少額減価償却資産として処理をした場合には、固定資産台帳への記入はその年でおしまいです。5月に購入しても11月に購入しても、購入時に固定資産台帳をここまで記入してしまうこともできます。

10万円以上、30万円未満のものを購入したのなら、一番簡単な処理方法ですね。

(4)減価償却資産として資産価値が0になるまで処理する場合

「耐用年数」や「償却法」「償却率」は前項までで説明した通り、「青色申告決算書の書き方」から導き出しています。

①償却期間は丸一年使用した場合を12として、

購入月を含めたその年の使用月数を記入します。

例では5月に購入していますから、

入る数字は「8」になります。

②償却額にはこの年に減価償却する額を記入します。

通常の減価償却で、償却額を算出する計算式は

(取得金額×償却率)×(償却期間÷12) です。

(取得金額×償却率)で一年分の償却額を算出し、

それに(償却期間÷12)をかけることで

使用した月数分の償却額を算出します。

③この時点での「現在」のパソコンの資産としての評価額です。

取得金額-償却額 を記入します。

④事業専用割合には、このパソコンを 事業用として

使っている割合をパーセンテージで記入します。

ここでは計算がしやすいように「50」としていますが、

実際の数字は個々の使用状況により異なります。

事業専用であれば「100」になります。

⑤必要経費算入額は、その年経費として計上できる金額です。

事業専用割合が「100」であれば、

償却額がそのまま入ります。

事業専用割合が「100」ではない場合は、

償却額×事業専用割合÷100 を記入します。

⑥この時点での「現在」のパソコンの資産としての評価額です。

③の数字をそのまま記入します。

⑦これまでの必要経費算入額の合計です。

購入した年は、⑤がそのまま入ります。

後に続く、「累計」「○年減価償却費」「累計」の欄は、購入時に一緒に購入してしまっても構いませんし、他の固定資産台帳と一緒に決算時にしても構いません。

固定資産台帳自体、ものひとつにつきひとつ、帳簿を作成することになるので、原則として途中で記入する機会はなく、購入後から決算(12月31日)の間なら、いつすべての処理をしてしまっても変わらないということになります。

これが当てはまらないのは、例えば5月5日以降にふたたびパソコンを購入し、同じ固定資産台帳内で管理したい、というような場合ですが、分かりにくくなるため、個人的には一台のパソコンにひとつの固定資産台帳を作ることをおすすめします。

また問い合わせをすると、「同じ表の中に一緒にしてもご自分が分かればいいです」と言われる場合と、「ものごとで、ひとつひとつ別にしてください」といわれる場合がありましたから、ひとつにまとめてしまいたい場合は、所轄の税務署さんに問い合わせをしてみてください。

それ以外であれば、購入金額にも、耐用年数にも、償却率にも年の途中で変化はありませんから、上の記載例にある4行を、一気に記入してしまってもまったく問題はないわけです。

ここまで進めてきて、「累計」の意味が分かりづらいと感じたので說明しておきます。

2行目の累計は、そこまでの項目が例のようにたとえ一行しかなくとも「累計」として締めます。そういうものなんだ、と思ってとりあえず例どおりにしてください。例のようにひとつしか項目がなければ、当然「取得」の中の「金額」と、「現在」の中の「金額」は同じ数字が入ることになります。

ここまでの例だと少し分かりにくいので、この固定資産台帳の続き、来年度の決算時の記入をしてみます。

①購入の次の年からは一年(12か月)を通して使用しますから、

償却期間は「12」になります。

②平成25年度の償却額です。

償却期間は12か月ですから、

ここには取得金額×償却率の「25,000」が入ります。

③平成25年度の焼却後の資産額です。

前年(平成24年)の累計の金額から

償却額「25,000」を差し引いた額が入ります。

④減価償却額のうち、経費として計上できる額です。

個人使用と事業使用の割合を5:5としましたから、

償却額×0.5の「12,500」が入ります。

⑤これまでの償却額の累計です。

平成24年、25年の償却額の合計が入ります。

⑥現在の資産額です。

「累計」の「現在」の「金額」欄には、

すぐ上の行の額がそのまま入ります。

確認の計算としては、

取得金額から償却額の累計(⑤)を引くと

現在の資産額になるはずです。

⑦これまでの必要経費算入額の累計です。

平成24年、25年の必要経費算入額の合計が入ります。

⑤と⑦がこれまでの額を実際に「累計」していることになります。

固定資産台帳はこのようにして、③、⑥の数字が「0」になるまでつけ続けます。

パソコンの場合は耐用年数が4年と定められています。購入した年は8か月間だけしか使用していませんから、残りの4か月分が5年目に持ち越されることになり、5回目の決算でこの数字が「0」になる計算です。

1年目 8か月間 25,000×8÷12=16,667

2年目 12か月間 25,000

3年目 12か月間 25,000

4年目 12か月間 25,000

5年目 4か月間 25,000×4÷12= 8,333

合計(累計) 100,000

その年まで、つまり5年間は、償却額の50パーセント(事業用として使っている割合分)は必要経費として計上し続けられることになります。

9. 収入(売り上げ)の管理

決算・申告の全体像がだいぶ見えてきました。この項では収入の管理について説明します。

事業で得た収入は、それが例え商品を売ったのではない、何かしらのサービスを提供したような場合にも「売上(うりあげ)」と呼ばれ、「売上帳」で管理します。

ここまで来てまた帳簿が増えるのか、というお気持ちはごもっともです。私もこのページの構想から作成中もずっと、「何とか現金出納帳と預金出納帳から売上額を導き出せないものか」と考えてきました。

けれど、現金や預金が増える要素として、購入した備品の返品による返金などが考えられるため、申告の基礎ともなる売り上げは、やはりきちんと別帳簿で管理すべきだとの結論に至りました。

以下はExcel(エクセル)で作成した「売上帳」の様式の例です。

白紙の売上帳をダウンロード

下のリンク(文字列)をクリックすると、罫線や計算式の入っていない、Excel形式(拡張子.xlsx)の白紙の売上帳がダウンロードできます。

売上帳 白紙 (Excel形式)

罫線と計算式の入った売上帳をダウンロード

下のリンクをクリックすると、上の画像と同じ、Excel形式(拡張子.xlsx)の白紙の売上帳がダウンロードできます。

売上帳 罫線・計算式入り (Excel形式)

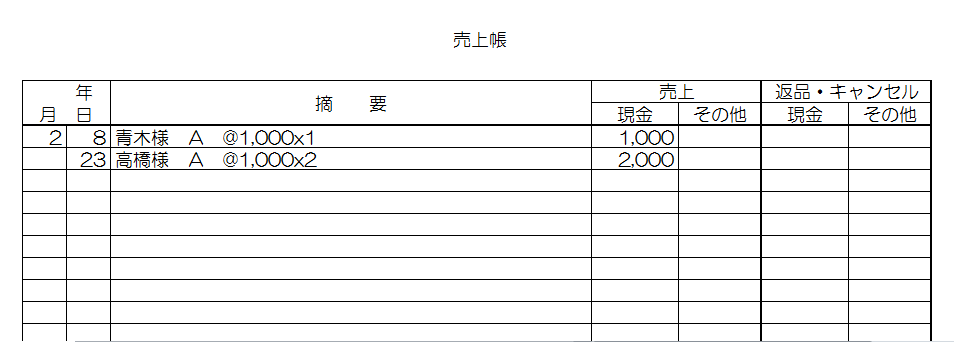

では少し前になりますが、「3.家計簿のように現金の出入りを記録する現金出納帳の作成」で使った取引の例をもう一度見てみることにしましょう。

・ 2月1日 事業準備金として10,000円を計上

・ 2月3日 印刷用紙を500円で購入

・ 2月5日 単価800円の商品を3個購入

・ 2月8日 青木様に商品を1,000円で売り上げ

・ 2月15日 5,000円を銀行口座へ移動

・ 2月23日 高橋様に商品2つを単価1,000円で売り上げ

3.の項では現金出納帳について説明していたので、6つすべてを現金出納帳に記入しました。

では売上帳にも記入するのは?

そう、「売り上げ」とある2月8日と2月23日のふたつですね。現金出納帳に記入したのと同様に、売上帳にも取り引きを記入します。

今回は帳簿をつけるときに「単価」をあらわす記号、「@」を使ってみました。「@」自体はメールアドレスなどでもうおなじみですね。帳簿に単価を記入するときは、どちらを使っても構いません。

パソコンで帳簿を管理しているなら、「単価」と「@」と、どちらの入力の方が速いか分かりませんが、手書きであれば断然「@」の方が速いですよね。

「@」は小文字の「a」の書き終わりから上に向かって反時計回りに円を描く、一筆書きの記号です。

どの帳簿にも言えることですが、できるだけ速く、しかも内容があとからみても、他の人が見ても分かりやすい書き方を工夫して、徐々にでも構わないので記入の文言を統一していくと、記帳がぐんと楽になります。

例え取り引きや額が少なくても、年末に必要になるので、毎月ごとの合計を出しておくようにしてください。

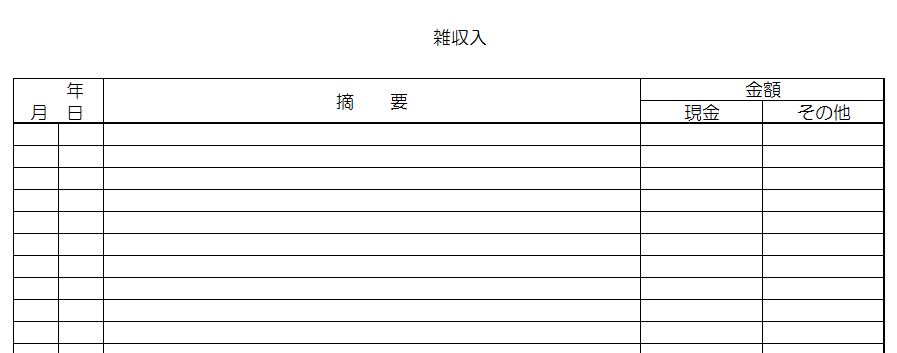

直接の売り上げではない収入について

例えば預金口座に利息が入った、など、展開している事業とは直接関係がないけれどもあったような収入は、「雑収入」として扱います。

以下はExcel(エクセル)で作成した「雑収入」記帳用のの様式例です。経費帳を元に作りました。

白紙の雑収入様式をダウンロード

下のリンク(文字列)をクリックすると、罫線や計算式の入っていない、Excel形式(拡張子.xlsx)の白紙の雑収入様式がダウンロードできます。

雑収入様式 白紙 (Excel形式)

罫線と計算式の入った雑収入様式をダウンロード

下のリンクをクリックすると、上の画像と同じ、Excel形式(拡張子.xlsx)の白紙の雑収入様式がダウンロードできます。

雑収入様式 罫線・計算式入り (Excel形式)

些細なことのように感じるかもしれませんが、こういった小さな動きも逃さず記録していくことが、後で帳簿と実際の残高が合わない、という事態を防いでくれます。多少面倒でも、その都度記入するようにしてください。

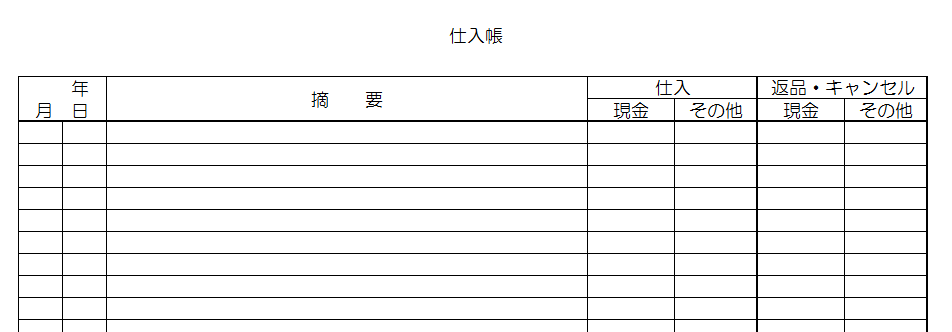

10. 仕入れの管理

サービスを提供している場合や、原料の必要ない作品などを販売している場合以外、商品そのものを購入して、その販売価格との差額を利益としている場合や、原材料から作品を創り出して販売している場合には、元になる商品や原料を管理するために「仕入帳」を使います。

事業に必要な教材や資料、事務用品などは、「消耗品」または「資産」として「経費帳」や「固定資産台帳」で管理しますので、「仕入帳」への記入は必要ありません。

以下はExcel(エクセル)で作成した「仕入帳」の様式の例です。「売上帳」と同じ枠組みで、いくつか言葉を入れ替えるだけで仕入帳として使えます。

白紙の仕入帳をダウンロード

下のリンク(文字列)をクリックすると、罫線や計算式の入っていない、Excel形式(拡張子.xlsx)の白紙の仕入帳がダウンロードできます。

仕入帳 白紙 (Excel形式)

罫線と計算式の入った仕入帳をダウンロード

下のリンクをクリックすると、上の画像と同じ、Excel形式(拡張子.xlsx)の白紙の仕入帳がダウンロードできます。

仕入帳 罫線・計算式入り (Excel形式)

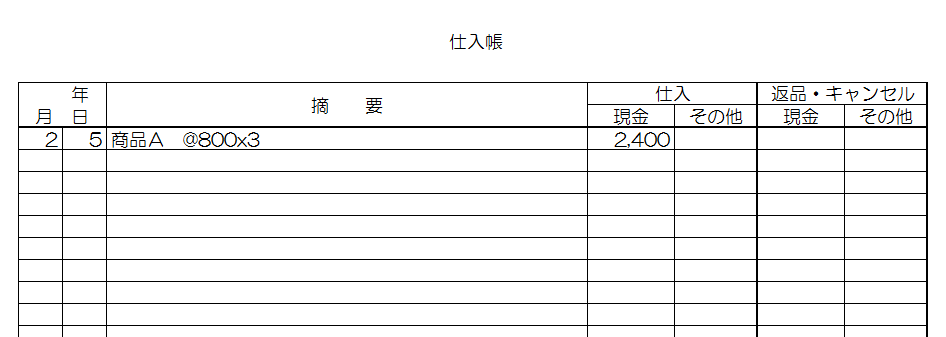

ここでも「3.家計簿のように現金の出入りを記録する現金出納帳の作成」で使った取引の例をもう一度見てみます。

・ 2月1日 事業準備金として10,000円を計上

・ 2月3日 印刷用紙を500円で購入

・ 2月5日 単価800円の商品を3個購入

・ 2月8日 青木様に商品を1,000円で売り上げ

・ 2月15日 5,000円を銀行口座へ移動

・ 2月23日 高橋様に商品2つを単価1,000円で売り上げ

仕入帳に記入が必要になるのは、2月5日の商品購入です。

ここでも9.の売上帳同様、「単価」をあらわす「@」の記号を使って記入をしました。

例えばオークションで商品を売買しているなら、商品名は必ず一定のものではないかもしれませんし、逆に同じ名前の商品を個別にいくつも入荷することもあるかもしれません。

前者なら商品名と単価、個数を、後者ならご自身で分かりやすいよう番号や記号つけをして単価、個数とともに「摘要」欄に記入してください。

この辺りは収益を強く意識されている方なら「いくらで買った商品がいくらで売れた」と把握できるよう、すでに何かしらの形で管理されている部分かもしれません。

お金の動きと同様、物の動きも明瞭に記録し続けることが、決算・申告へとつながっていきます。

仕入帳も売上帳と同様、毎月の合計を出しておくようにすると、年末の作業が簡単になります。

11.個人用のお財布と事業用のお財布の間のお金の動き

固定資産台帳に続いてとっつきにくい項目になるかと思います。

特別な言葉を使うというだけで、概念は単純に捉えようと思えば単純に捉えられますので、身構えずに読み進んでいってください。

事業は利益を得ることを目的にしていますよね。そうして大まかに言って、出ていったお金より入ってきたお金の多かった部分が収益になるわけです。

じゃあその儲かったお金はどうするでしょう。当然ご自身の収入として使っていきますよね。

私は個人事業を副業としていた頃は、使わずずっと事業のお財布にお金を貯めていくのが好きでしたが、個人でしている事業が主な収入源となるとそこから生活費を出さないわけにいきません。

自分ひとりで展開している事業なんだから、事業用のお財布にあるお金も自分のもの、と言ってしまえばそうなのですが、お金に動きが出る以上、何かしら記録をしないといけないんじゃないか、と考えますよね。その通りなんです。

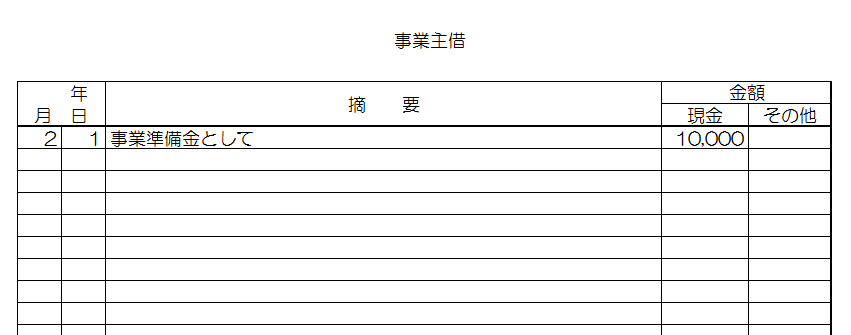

そもそも事業を始めるにあたって、いくらかの資金を準備しているはずです。もう何度も使っている取引例をここでもう一度使わせていただくと、

・ 2月1日 事業準備金として10,000円を計上

・ 2月3日 印刷用紙を500円で購入

・ 2月5日 単価800円の商品を3個購入

・ 2月8日 青木様に商品を1,000円で売り上げ

・ 2月15日 5,000円を銀行口座へ移動

・ 2月23日 高橋様に商品2つを単価1,000円で売り上げ

の2月1日の時点で事業準備金として10,000円を個人の財布から事業用の財布に移しています。

この例では商品を仕入れて販売しているので、先立つモノがなければ事業が始まらないわけですが、例えば何かを教えるとか、相談を受けるなど、無形のサービスを提供する場合ですと、本当に身一つで事業を開始できてしまうこともあり得なくはない話です。

その場合、「事業に必要な経費を計上するために、経費を出すお財布にお金を入れておかなければならない」という考え方ができます。

「これだけあったお金がこれだけ減りました。この分は事業のために使ったんです」というのが経費を計上する、ということですからね。

ではこの事業準備金、いきなり降って湧いたのではなくしっかり準備しましたよ、と位置づけるためにはどうするのか。そこで出てくるのが「事業主借」という言葉です。

「事業に必要なお金を事業主である自分の財布から借りました」

と覚えてください。

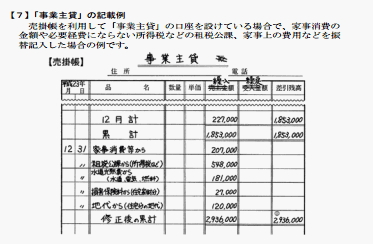

そして逆のお金の流れ、事業用の財布から個人の財布へお金を移すときには、「事業主貸」という言葉を使います。

「事業用の財布からお金を事業主である自分に貸しました」

と覚えましょう。

ここでみなさんが戸惑われるのは、「借り」「貸し」という言葉の持つ意味のせいだと思います。

「借りたのなら返さなくてはいけないの?」

「貸したのならいつか返してもらうの?」

という思考にとらわれてしまうからですね。

でも実は、この「借」「貸」は簿記用語から来ているものとも考えられるんです。ここで覚えていただく必要はないのですが、簿記の世界では左側を「借方」、右側を「貸方」と呼ぶ決まりがあります。

現金出納帳を例にすると、「入金」が「借方」側、「出金」が「貸方」側になります。

事業のために個人の財布からお金を持ってくると、「入金」ですから金額が入るのは必ず左側、「借方側」になります。

反対に事業の財布から個人へお金を出すと、「出金」ですから、記入は必ず「貸方側」である右側にします。

ここでは「借りる」「貸す」という言葉を、一般に使われている意味から離れて、この簿記の決まりで考えた方が、あるいは混乱を避けられるかもしれません。

帳簿をつけるときにはあくまでも、あなたの事業とあなた個人は別のものです。そして事業と個人の間のお金の動きは、明確に記録しなければなりません。

ただ、その際に使われる「借」「貸」という言葉に一般的な貸し借りの意味はなく、お金の流れの方向を示しているだけに過ぎないということです。

それだけ分かっていれば10万円の特別控除を受ける青色申告の決算をするのに支障はありませんし、「事業主借」だからといって返してもらう必要も、「事業主貸」だからといって返さなければならないということもありません。

「事業主借」「事業主貸」を管理する帳簿に関しては、決まった様式がありません(決まった様式がある帳簿はあるのか、という感じですね)。税務署でもらえる「青色申告の決算の手引き」という資料にも、別の様式の帳簿を「事業主貸」の帳簿として代用している例が載っているくらいです。

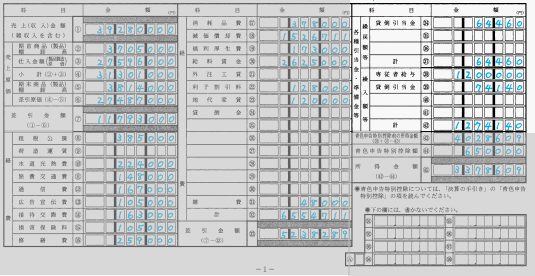

下の画像は上記資料の8ページ目、リンク先のPDFファイルでは最後のページの右下にあります。

ここでは「経費帳」の書式を使って以下のような帳簿を作り、個人と事業の間でお金の動きがあった時にはそれぞれに記入をするようにします。

白紙の事業主借・事業主貸様式をダウンロード

下のリンク(文字列)をクリックすると、罫線や計算式の入っていない、Excel形式(拡張子.xlsx)の白紙の事業主借・事業主貸様式がダウンロードできます。

事業主借・事業主貸様式 白紙 (Excel形式)

罫線と計算式の入った事業主借・事業主貸様式をダウンロード

下のリンクをクリックすると、上の画像と同じ、Excel形式(拡張子.xlsx)の白紙の事業主借・事業主貸様式がダウンロードできます。

事業主借・事業主貸様式 罫線・計算式入り (Excel形式)

ここまでは分かりやすいようにお金の動きに限って「事業主借」「事業主貸」を説明してきましたが、例えば販売予定で購入した商品を個人で消費した場合などにも「事業主貸」として処理することになりますから、「売上帳」のかわりに「事業主貸」に記入をします。

また、固定資産台帳で管理している備品を事業専用ではなく個人でも使っているときも、個人使用割合分の償却費は、「事業主貸」として処理します(これについては決算の説明の歳、もう一度触れようと思います)。

この場合、お金の動きはありませんから、「現金出納帳」や「預金出納帳」の記入は必要ありません。

12.記帳方法のまとめ 商品・原材料の仕入れがない場合

年度末の決算の說明に入る前に、ここまでで説明してきた日常の記帳方法のまとめです。商品の販売はしていても、商品そのものや商品を作るための原料を仕入れていない場合にはサービスだけの提供などと共通の說明になります。

現金出納帳に始まり、これまでいくつもの帳簿と、その記入方法について説明してきました。今までの說明に出てきた帳簿は以下のとおりです。

現金出納帳

経費帳

預金出納帳

未払金帳

固定資産台帳

売上帳

仕入帳

事業主借・事業主貸

「初心者さんの青色申告」を読み始めていただく前と今とでは、この帳簿類を見たときの感覚が、少しは変化しているでしょうか。

こう見ると大したことはないなぁと思われる方、結局こんなにも必要なのかと思われる方、いろいろだと思います。

個々の帳簿についての說明はしてきましたので、ここではこの帳簿類全体についてまとめの說明をします。

それはお金やものに動きがあったときには必ず2つの帳簿に記入をする、ということです。

もう一度だけ、あの6つの取引例を使います。

① 2月1日 事業準備金として10,000円を計上

② 2月3日 印刷用紙を500円で購入

③ 2月5日 単価800円の商品を3個購入

④ 2月8日 青木様に商品を1,000円で売り上げ

⑤ 2月15日 5,000円を銀行口座へ移動

⑥ 2月23日 高橋様に商品2つを単価1,000円で売り上げ

このうち③は、ここでは該当のない取り引きです。それ以外についてひとつずつ見ると、

①は現金出納帳と事業主借

②は経費帳の消耗品費と現金出納帳(現金で購入した場合)

または経費帳の消耗品費と未払金帳(クレジットカードなどを使い、支払いが後日になる場合)

④は現金出納帳と売上帳(現金で支払いを受けた場合)

または預金出納帳と売上帳(振り込みで支払を受けた場合)

⑤は預金出納帳と現金出納帳

⑥は現金出納帳と売上帳(現金で支払いを受けた場合)

または預金出納帳と売上帳(振り込みで支払を受けた場合)

のようになります。

一番分かりやすいのは現金に動きがあったときですね。もちろん現金出納帳に記入します。現金に動きがあったら、必ずさらにもうひとつ、記入の必要な帳簿があると考えてください。

売上があれば売上帳ともうひとつ、預金口座に増減があれば預金出納帳ともうひとつ、というふうに、明らかに記入が必要な帳簿の他に、もうひとつ記入をする帳簿があります。

ひとつの取り引きにつき、必ずふたつの帳簿に記入をすることさえ忘れなければ、記帳を漏らすことなく決算にのぞむことができます。

それではいよいよ総まとめ、決算と申告です。14.決算と青色申告にお進みください。

13.記帳方法のまとめ 商品・原材料の仕入れがある場合

商品を販売しているだけではなく、商品そのものや商品を作るための原料を購入(仕入れ)している場合の日常の記帳方法のまとめです。

この場合もまずは12.記帳方法のまとめ 商品の仕入れがない場合 をご覧になってから読み進めていただければと思います。

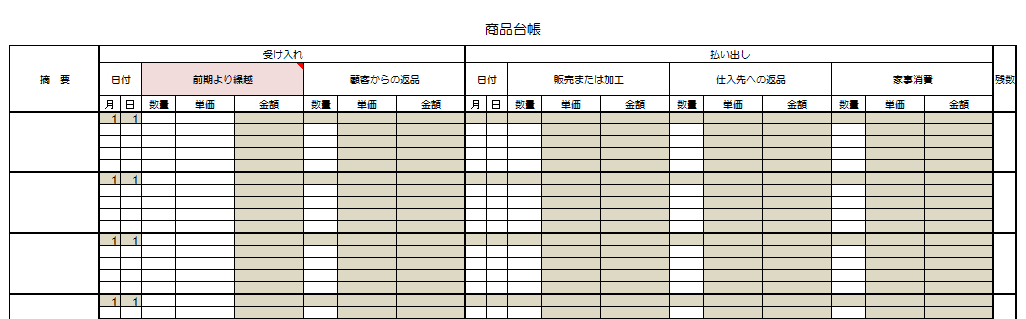

例えばオークションや古本屋で仕入れた商品を、オークションで販売する、というように、販売する商品そのものを仕入れている、あるいは原材料を購入し、それをもとに作った作品や製品を販売しているのであれば、12.にまとめた帳簿に加えて「商品台帳」を使います。

商品がただ入ってくるだけ、ということであれば、「仕入帳」の記入だけで問題ないのですが、顧客からの返品や、売る目的で購入したものの個人で消費したという場合まで想定すると、やはり商品そのものの動きを管理する帳簿が別に必要になると思います。

商品・原材料の残高に関しては、期首(1月1日)時点での合計、今年度に仕入れ・購入をしたものの合計、期末(12月31日)時点での残高の合計、をそれぞれ算出する必要があることと、仕入れ(購入)と販売が単品でない場合、原材料を買い、それを元に作品・製品を作って販売している場合など、ひとつの仕入れに対してふたつ以上の出先・使用先があることも想定しているので、見た目が多少複雑になっています。

罫線と計算式の入った商品台帳をダウンロード

下のリンクをクリックすると、上の画像と同じ、Excel形式(拡張子.xlsx)の白紙の商品台帳がダウンロードできます。

複数対応の商品台帳 (Excel形式)

1ページ目は前の年に売り切らなかった、使いきらなかった商品・原材料だけを記入します。

記帳の原則は、12.で説明したお金やものに動きがあったときには必ず2つの帳簿に記入をする、に加えて、仕入れた商品に動きがあった場合には、「商品台帳」にも記入をする、ということです。

商品の動きのうち、

仕入れは「仕入帳」

売り上げは「売上帳」

と、代金の受け取り・支払い方法に応じて

現金取り引きなら「現金出納帳」

預金口座を介するなら「預金出納帳」

クレジットカード使用で後日支払いするなら「未払金帳」

に記入し、さらに「商品台帳」にも記入します。

自分が仕入先にする返品は「仕入帳」にマイナスで記入と、返金の受け取り方法に応じて

現金なら「現金出納帳」

預金口座を介するなら「預金出納帳」

に記入し、さらに「商品台帳」にも記入します。

顧客からの返品は「売上帳」にマイナスで記入と、顧客への返金方法に応じて

現金なら「現金出納帳」

預金口座を介するなら「預金出納帳」

に記入し、さらに「商品台帳」にも記入します。

個人での消費(家事消費)は「事業主貸」と「商品台帳」に記入します。

この配分が面倒なのですが、ここで分けておくと、Excelで自動計算をする場合、仕入れと売り上げの月別合計が保たれるので、あとの計算をExcelにまかせて、算出された数字を「青色申告決算書」に書き込むだけでよくなります。

これで、決算・申告に必要な準備が整いました。

14.決算と青色申告

日常的な帳簿付けを続けてきたら、年末にはその合計額を算出したり、現在の残高を確認したりする「決算」をして、その結果を元に、翌年始め(申告は3月15日まで)に「青色申告決算書」を税務署に提出します。

決算という言葉自体は、みなさん馴染みがあると思います。事業で決算を迎えたら、具体的には次のようなことをします。

・その年の1月1日から12月31日までの合計額を算出する

現金なら現金出納帳、経費帳ならそれぞれの経費ごと、というように、個別に帳簿をつけてきましたから、その年のそれぞれの帳簿の合計額を算出します。

現金出納帳なら「入金」と「出金」、経費帳なら「現金」と「その他」など、項目が分かれていればそれぞれに合計額を出しましょう。

このことを考えると、現金や預金など、頻繁に動きのあるものについては月ごとで「締め」をしておくと楽だということがよくお分かりいただけると思います。年末に一年分を一気に計算するのは、相当な作業になりますからね。

また、Excelなど表計算ソフトの利用をおすすめするひとつの理由がこの合計額を自動で算出してもらえる、という点です。

一度様式を作って計算式を組み込んでおけば、あとは日頃のものやお金の動きを記入するだけで、いつでもそれまでの合計額が算出されている状態にできます。月ごとで区切って計算式を入れておけば月ごとの合計額がすぐ分かるようにしておくこのも可能ですし、さらにそれを累計して年間の合計額まで自動で記入されるようにすることもできます。

この「初心者さんの青色申告」でも、「現金出納帳」「経費帳」など個々の帳簿に、必要な計算式の入ったExcelファイルをダウンロードしていただけます。

また、Excelにはあまり慣れていない、どういうものか分からないという方のために、「Excelで青色申告」というページを設けています。そちらではExcelの使い方に慣れながら、青色申告に必要な帳簿類を一から作ってみることができますので、あわせてご覧ください。

・帳簿と実際のものや金額を確認する

ものやお金に動きがあるたびに漏れずに記帳をしていると、例えば現金出納帳の残高と、事業用の財布の中の現金の額がぴったりと合うはずですね。経費帳であれば、貯めてきた領収書の合計と、経費帳の合計が合うはずです。

合わないとなると、記帳忘れや記帳間違いの可能性が考えられます。と聞いただけで、うんざりしてしまうかもしれませんね。

確かに、帳簿と実際の金額が合わないことが年末に判明した場合、1年を通して事業をしてきたのなら、いつどこで、記帳の間違いや記入漏れがあったのかを探しだすのは、気の遠くなる作業に思えます。

例えば現金出納帳の残高より実際の現金の額が少なくて、その差の原因がどうしても分からない、となれば、その分は自分の財布から出して穴埋めするしかなくなるかもしれません。

それより申告的に困るのは、実際の現金の方が多かったときかもしれませんね。

事業で得た収入は、申告をして、その額に見合った税金を納めなければいけないのですから、「多い分は自分の財布に入れてしまおう」なんてことをすれば、そんな気はまったくなくとも、それはもう立派な所得隠しになってしまいます。

そうなることを防ぐためにも、最低でも月に一度は帳簿と実際の金品の残高の確認をしましょう。そして何より、動きがあるたびに2つの帳簿に記入をする、ということを意識して、習慣にすることです。

「納税の義務」と思ってするのではなく、「その義務の納税金額をいかに節約できるか」と考えてみてください。

きっちりと経費を記録していればしている分だけ、その額は収入額から差し引けるのですから、その仕組を最大限に利用しない手はないと思いませんか。

帳簿と実際の残高が合わないときは、関係する2つの帳簿間でどちらかに漏れがないか、金額が違っていないかを確認してみてください。

預金であれば通帳などで出入りは漏れなく記録されていますし、経費は領収書だけは必ず保管しているようにすれば、記入の漏れは見つけることができます。

あれもしてください、これもした方がいいとあまりにもたくさん書いてきたように感じる方もあるかもしれませんが、それは帳簿と実際の残高が合わない、という自体を二重、三重に防ぐための意味もあったのです。

自分ひとりで事業をしている、という場合には、誰かが知らないうちに何かを動かしていてそれが記録に残っていなかった、ということはないわけですから、必ず不整合の原因は見つけられるものです。

万が一帳簿と実際が合わない、という事態になっても、焦らずにひとつひとつ確認をしていってみてください。

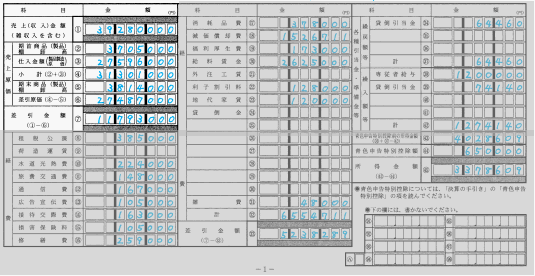

・申告書類への記入

決算が済んだらその金額をもとに、いよいよ青色申告のための書類に記入をしていきます。

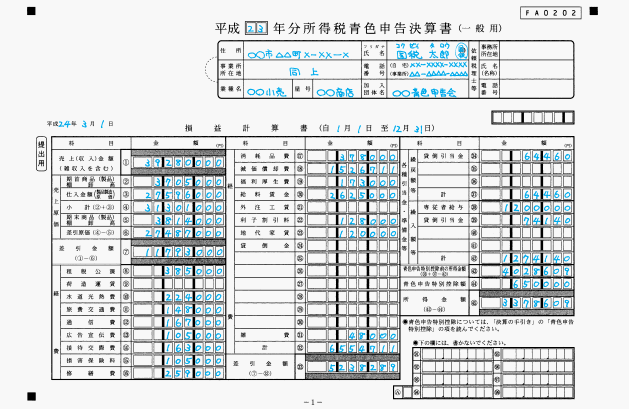

画像は1ページ目の「損益計算書」で、「青色申告決算書」自体は4ページある書類です。

誰でも必ず記入が必要なのは、

1ページ目の 損益計算書

2ページ目の 月別売上(収入)金額及び仕入金額の売上(収入)金額欄

2ページ目の 青色申告特別控除額の計算

です。

その他消耗品として処理しなかった備品がある場合には

3ページ目の 減価償却費の計算

原材料や商品を仕入れている場合には

2ページ目の 月別売上(収入)金額及び仕入金額の仕入金額欄

にも記入が必要になります。

4ページ目の 貸借対照表

に記入ができると、65万円の青色申告特別控除を受けることができます。

では分かりやす順に、実際の記入方法を見ていきましょう。

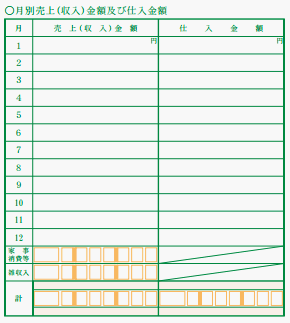

2ページ目 月別売上(収入)金額及び仕入金額

「売上(収入)金額」の欄には「売上帳」の月別合計を、

「家事消費等」には「商品台帳」の「家事消費等」の年間合計額を、

「雑収入」には「雑収入」様式の年間合計額を、

「仕入金額」には「仕入帳」の月別合計額を、

それぞれ記入したら、あとは売上・仕入の「計」を出すだけです。

Excelなどの表計算ソフトを使っていると、すでに年間の合計額が算出されているかもしれませんが、ここで月別の合計を記入したあと、その数字を合計してみることで、最終確認もできますね。

いずれの項目も、該当のない場合、売り上げや仕入れのなかった月には「0」を記入します。仕入れが全くない場合は空欄のままで、「計」のところにだけ「0」と記入してもいいでしょう。

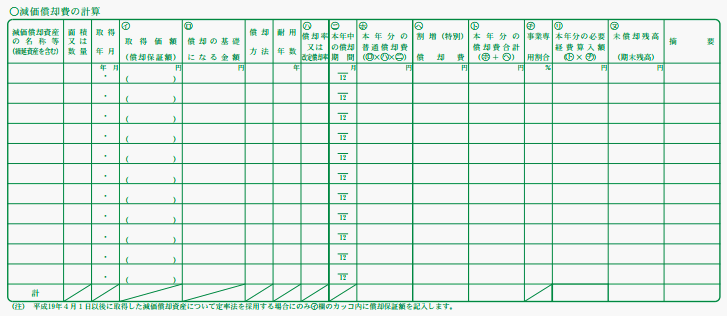

3ページ目 減価償却費の計算

消耗品として処理しなかった備品がない場合には何も記入する必要がありません。空白のままにしておいてください。

減価償却する資産がある場合(固定資産台帳を作成した場合)には、「固定資産台帳」からひとつの備品につき1行、記入をしていきます。

このサイトの8.固定資産(減価償却費)についてで紹介した固定資産台帳様式をお使いになっていると、この「減価償却費の計算」の表にある項目と固定資産台帳の項目が一致していますので、その年の12月31日時点での金額、決算をした後のそれぞれ該当する項目の金額を記入していくようになります。

上記8.でExcel形式の固定資産台帳をダウンロードしてご利用いただいている場合には、固定資産台帳の一番下の行に、その項目の記入すべき金額が出るように設定してありますので、その年の減価償却処理を記入すれば、どの金額を記入すればいいのかがより分かりやすいと思います。

8.で固定資産や減価償却費について個別に説明したときにも書いたとおり、とっつきにくくはありますが、思っているほど複雑ではないのが減価償却費の計算です。このサイトや、税務署でもらえる資料(全部国税庁ホームページで閲覧可能です)の説明を見ながら記入していけばいいだけですから、安心して記入してみてください。

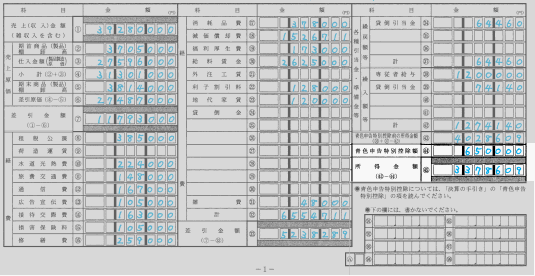

1ページ目 損益計算書

お待たせしました。真打ち登場です。

「青色申告をしようかな」と思ったときにこの表を見て、「これを記入するのかぁ」と頭を抱えた方も少なくないと思います。

でもこの表、よく見ていただくと、もしここまで「初心者さんの青色申告」を読んでいただいているとするならば、出てきていない言葉などほとんどない、という状態になっています。

もしこの14.決算と青色申告の項だけ読んでいただいている場合でも、日頃あまり使わない言葉が表形式になって並んでいるというだけであって、実は単に項目ごとにその年の合計額を記入すればいいだけの書類です。

とは言っても、その「だけ」が大変なんですよね。

では記入方法を細かく見ていきましょう。

こちらは税務署でもらえる資料「青色申告決算書(一般用)の書き方」2ページ目にある損益計算書の記載例です。

この「初心者さんの青色申告」ではひとりで小規模の事業を営んでいる方向けに説明をしてきましたから、今回もその前提で、最低限記入の必要な部分に的を絞って説明をしていきます。

まずは上部分から見ていきましょう。

・平成□□年度分

申告内容に該当する年を平成で記入します。

通常決算後申告書類に記入をしているのはその次の年になると思いますから、

前の年を記入します。

(この記入例であれば、記入してあるのは平成23年なので、

おそらく記入は平成24年の初頭にしているでしょうね、ということです。)

ここからは、「青色申告するぞ」と決めたときに提出している書類、「所得税の青色申告承認申請書」に記入したとおりのことを記入する欄が続きます。

・住所

あなたのお住まいの住所を記入します。

・事業所所在地

住まいとは別に事業用の事務所や店舗を設けている場合には

その住所を記入します。

・業種名

「所得税の青色申告承認申請書」に書いた「職業」です。

欄が小さいので多少省略して記入しても問題ないと思います。

・屋号

こちらも「所得税の青色申告承認申請書」で届け出た屋号を記入します。

・氏名

氏名とカタカナのフリガナを記入し捺印します。

個人名の姓の印鑑で構いませんが、

事業に関わる書類に押す印鑑は、

ひとつに決めておきましょう。

いわゆる三文判で問題ありません。

・電話番号

(自宅)には事業主個人の、

(事業所)には事務所や店舗などがあれば

そちらの電話番号を記入します。

なければご自身の電話番号を記入するだけで大丈夫です。

・加入団体名

地元の「青色申告会」などに加入している場合にその団体名を記入します。

加入していなければ空白で構いません。

(私自身、加入していないので空白です)

・依頼税理士等

プロの税理士さんにお金を払って相談をしている場合記入します。

・左上(上の切り抜き画像だと左下)の小さな日付

記入日を記入します。

・「損益計算書」の右どなりの日付

「自」には年度の始まりの、「至」には終わりの日付を記入します。

「自」の日付は、前年度の途中から事業を開始した場合には開業日、

それ以外の場合にはいつでも「1月1日」と記入します。

「至」も同様に、前年度中に廃業していれば廃業日を、

それ以外の場合にはいつでも「12月31日」と記入します。

それではいよいよ、「損益計算書」本体の記入です。前にも書いたとおり、原則は「その年の合計額を記入する」です。その他、ある欄とある欄の合計額や差引額を記入する欄もあります。少しずつ区切って見ていきましょう。

言葉に関する説明も多少織り込まれていますので、項目(損益計算書では「科目」という言葉を使っています)ごとにその名称を使っていきますが、実際の記入の際にはむしろ、その右どなりの丸付き数字(①、②など)に注目いただいた方が明確で分かりやすいです。

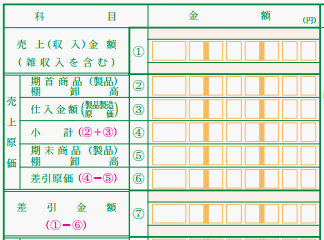

まずは売上(収入)に関する金額を記入する部分です。拡大して項目を個々に見てみます。

・売上(収入)金額(雑収入を含む)

2ページの「月別売上(収入)金額及び仕入金額の表から、

「売上(収入)金額の「計」欄の額をそのまま記入します。

・売上原価

この欄は、販売する商品自体や、その商品を制作・創作するための原材料を

仕入れている場合のみ、記入が必要になります。

なければ空白で提出します。

記入のある場合の説明が少し続きますから、

「・差引金額(⑦)」の項まで読み飛ばしてください。

・期首商品(製品)棚卸高

1月1日、または開業日の商品・原材料の残高を

「商品台帳」から記入します。

前年度から事業を営んでいる場合には前年度末の残高が

そのまま今年度の期首の残高になります。

・仕入金額(製品製造原価)

年内に購入(仕入れ)した商品・原材料の合計金額を

2ページ目の「月別売上(収入)金額及び仕入金額」の

「仕入金額」、「計」欄から記入します。

・小計(④)

期首商品(製品)棚卸高と、仕入金額(製品製造原価)の

合計額を記入します。

これで前年度から引き継いだ(今年度分に受け入れた)分も含めて、

今年度中に事業用に準備された商品・原材料の

合計額を出せたことになります。

・期末商品(製品)棚卸高

12月31日、決算時点での商品・原材料の残高を、

「商品台帳」から記入します。

前年度から引き継がれた残高と、今年度に仕入れたものから、

売上や商品製作に使用、個人的に使用した分を差し引いた、

12月31日現在の商品・原材料残高ということになります。

この額が、翌年度の「期首商品(製品)棚卸高」です。

・差引原価(⑥)

④-⑤とあるとおり、商品・原材料の年度中受け入れ分から

年度末の残高を差し引いた金額を記入します。

これでこの年度内の売り上げを得るのに実際に活かされた、

純粋な商品・原材料の仕入金額が算出されたことになります。

マイナスになってしまった場合は、金額の左どなりの□に

![]()

を記入します。

・差引金額(⑦)

①-⑥とあるように、売上(収入)金額から売上原価の差引原価額を

引いた金額を記入します。

売上原価欄に何も記入のない方は、

売上(収入)金額欄の数字をそのまま記入します。

次は経費部分です。

ここは基本的に「経費帳」の各項目の年度計を記入していくだけになります。

記入例ではほとんどの項目について記入がありますが、個人で小規模の事業であれば、実際に記入のあるのはせいぜい5、6個ですから、少なくても心配なさらないでください。使用していない項目については空白で提出します。

ご自身の事業内容に合わせて、必要な分だけの種類の経費帳を作成されているはずなので、それぞれの総計を算出し、その金額を書き写していけばいいだけのことです。

例外は⑱にあたる「減価償却費」で、決算書3ページ目の「減価償却費の計算」に記入をした場合には、「リ 本年分の必要経費算入額」の「計」の欄の額を、1ページ目の「損益計算書」の「減価償却費」欄にそのまま書き写します。

・計(㉜)

「経費」に羅列された項目の合計額を記入します。

商品や原材料の仕入れ以外で、年度内に支払ったお金の

合計額が算出されたことになります。

・差引金額(㉝)

⑦-㉜とあるように、「売上(収入)金額」から「商品や原材料の仕入れ以外で、年度内に支払ったお金の合計額」を差し引いた、純粋な利益が算出されたことになります。売上原価関連に記入をされた方は、「純粋な商品・原材料の仕入金額」も⑥のところで差し引いた金額になっていますから、これが今年度の純粋な利益額になります。マイナスになってしまった場合は、金額の左どなりの□に

![]()

を記入します。

この差引金額は、あなたが事業で今年度いくら利益を出せたか、を表すとともに、所得の申告という面から見ると、この金額が所得税を課される際に基礎になる金額になります。

所得税額はあなたの売り上げ(収入)そのものの金額を元に算出されるのではなく、その事業を営むためにかかった経費や、商品や仕入れの購入にかかった金額は差し引いた額を元に算出されるということです。

とにかくこの金額を見れば、あなたがその事業でどれくらい稼げているか、が分かるということになりますね。

・各種引当金・準備金等

最初に書いたとおり、この「初心者さんの青色申告」は個人で小規模の事業を営んでいる方向けに、その前提で書き進めています。理由はあまり様々な事例に対応するように書くと、複雑になり、また具体例がかえって示せなくなり、初心者さん向けとは言いがたい内容になってしまうためです。

以上の理由から、この部分については記入がないものとして説明をさせていただきます。

この欄は記入をする方はほとんどないと思います。そのまま空白で提出します。

・青色申告特別控除前の所得金額(㊸)

㉝+㊲-㊷とあるように、㉝の欄で算出された純利益に、さらに「各種引当金・準備金等」欄の金額を足し引きした金額を記入します。

「各種引当金・準備金等」欄は空白の方がほとんどかと思います。その場合、㉝の「差引金額」をそのまま記入します。

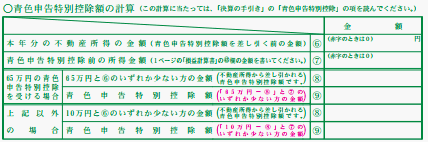

・青色申告特別控除額

いよいよ青色申告をする醍醐味、特別控除額の計算です。

この計算には決算書内に計算をするための表が設けられていますので、説明も一度「損益計算書」から離れ、2ページ目の「青色申告特別控除額の計算」に移動したいと思います。

2ページ目 青色申告特別控除額の計算

書いてある項目や「決算の手引き」にある說明などを読んでいるとクラクラしてくる部分ですが、要は

その年の売り上げ(収入)が10万円以上なら10万円の

10万円未満なら売り上げ(収入)が10万円未満なら売り上げ全額の

青色申告特別控除額を、売り上げ(収入)額から差し引くことができますよ、ということで、これはその額を算出するために使う表です。

說明に項目名を書いていくとやっぱりめまいがしてくるので、丸付き数字で記入方法を說明させていただきます。

⑥不動産所得がある場合にその年間合計額を記入します

(ここではない前提で說明をしていきます)

⑦「1ページの「損益計算書」の㊸欄の金額を記入します。

マイナスになってしまった場合には、「0」と記入します。

⑧、⑨

上のふたつの欄は65万円の特別控除を受ける場合のための欄なので

空白にしておきます。

⑧不動産所得はない前提です。「0」と記入します。

⑨ ⑦に記入した今年度の純利益が10万円よりすくなければ⑦に記入した額を、

10万円より多ければ100.000と記入します。

純利益が10万円より少ないのにそこから丸々10万円引いてマイナスにするのも

意味がないので、純利益が10万円以下ならその純利益と同額を特別控除額とし、

純利益が10万円以上ならば上限である10万円を

青色申告特別控除額として差し引きけますよ、という計算です。

この⑨の欄に記入した額を、「損益計算書」に戻って使います。

・青色申告特別控除額(㊹)

前項の⑨の金額をそのまま記入します。

㊸欄がマイナスになっている場合は控除額はないので「0」と記入します。

・所得金額(㊺)

㊸-㊹とあるように、純利益から青色申告特別控除額を差し引いた額を記入します。

前にも「純利益が所得税を計算するときの元の金額になる」と書きました。青色申告特別控除はさらにその「純利益」額を裏付ける帳簿類を日頃から記入することにより、受けることがてきるようになる特別な控除です。

単純に言えば最高で10万円分(損益計算書の記入までできれば65万円分)、純利益を少なく申告できる、ということになります。

ここまで読んでいただくと、青色申告特別控除というのは10万円(ないしは65万円)が支払う税金の額からそのまま差し引かれる性質のものではないことがお分かりいただけたかと思います。

そのことを知って、残念がられる方も中にはあることでしょう。

また、確かに帳簿をつけるとなると手間はかかりますが、それでも仕入れにかかった金額や経費を差し引いた金額から、さらに丸々控除できる金額になるので、やはりこれを利用しない手はない、と私は思います。

そしてこの損益計算書を通して最後の欄で初めて「所得」という言葉が出て来ました。

この「所得税青色申告決算書」は単独で提出するものではなく、この「損益計算書」で算出された「所得金額」が、そのまま「確定申告」へと引き継がれ、確定申告書とともに提出します。

ここでは青色申告に焦点を絞っていきたいので、確定申告についてはまたページを改めて説明させていただけたらと思っています。

とにかくここまでで、「青色申告」に関わる手続き、処理は終了です。

おつかれさまでした。

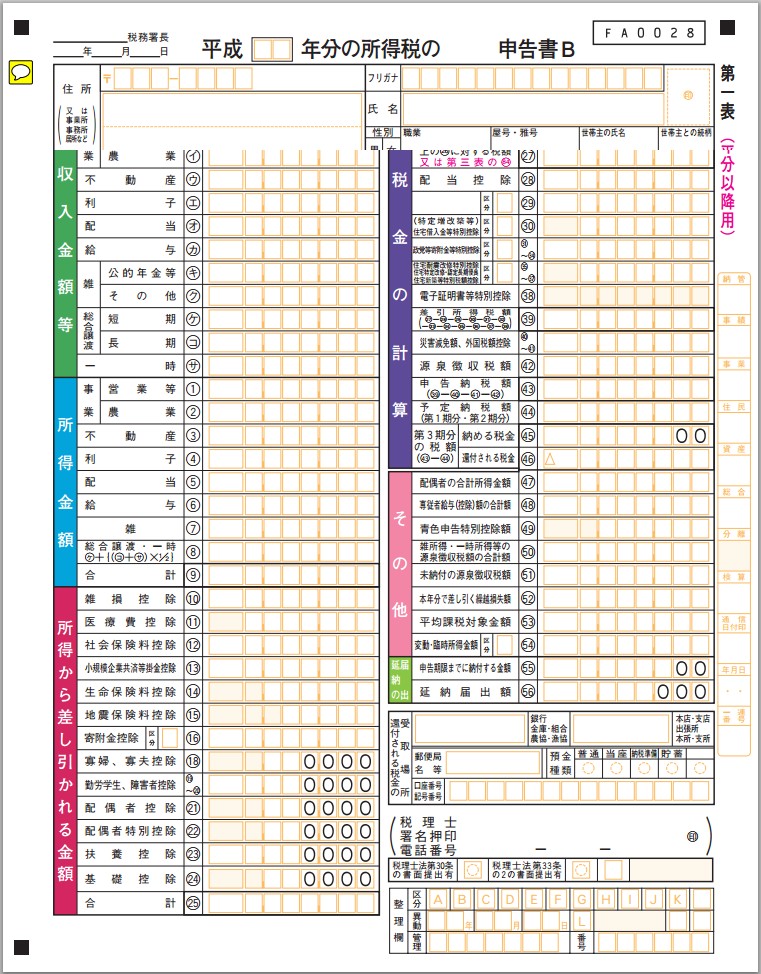

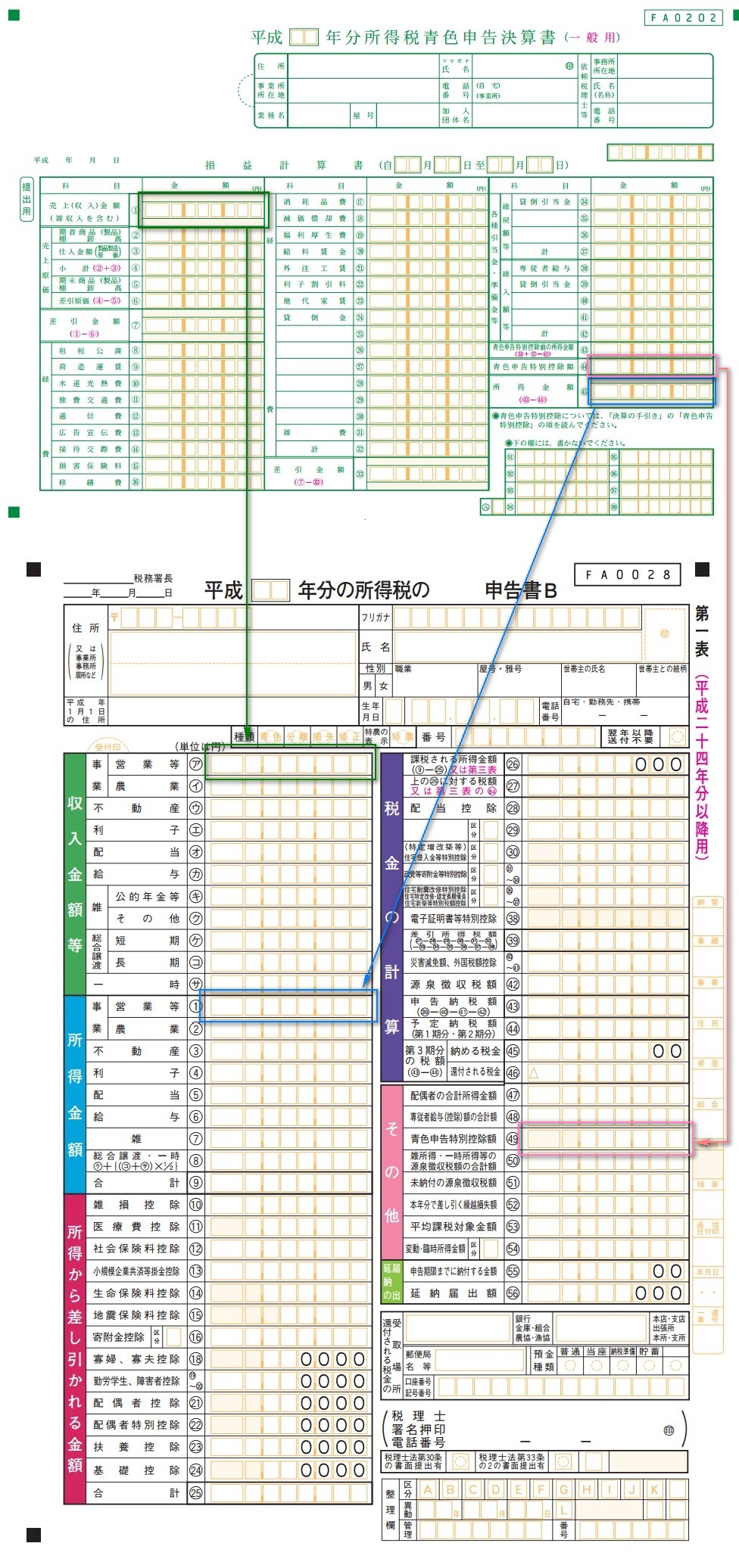

15.確定申告書類の記入と提出

「青色申告」というと、何だかそれだけで税金の申告ができそうな響きですが、実は確定申告という税金(所得)の申告方法のいわば「添付書類」部分に当たるものです。

「青色申告をします」と宣言したら、ここまででご説明してきた青色申告の必要書類の他に、「所得税の確定申告書」にも記入をし、提出をします。

所得税の青色申告書B

(画像をクリックすると別窓で大きく見られます)

(1)確定申告書の種類

確定申告に使用する書類には、「所得税の確定申告書A」と「所得税の確定申告書B」があります。「青色申告をします」と言うと、もらえる申告書は「所得税の確定申告書B」です。

「A」は給与所得を中心に、個人の事業を「雑収入・雑所得」として申告する場合に使われます。

所得税の確定申告の手引き

確定申告書A用 の表紙部分

「B」は所得の種類に関わらず使用できる申告書です。

所得税の確定申告の手引き

確定申告書B用 の表紙部分

青色申告をすることで受けられる、「赤字額を繰り越し、翌年度分から差し引くことができる」特典を有効に利用したい場合は、申告書Bを使用し、さらに個人の事業を「雑収入・雑所得」ではなく「事業収入・事業所得」として記入します。

所得税の確定申告の手引き 5ページ

(2)青色申告決算書から確定申告書へ

仕上げた青色申告決算書の損益計算書から、確定申告書Bの第一表・第二表へ転記する金額、個人事業をしていて記入が特に必要になる部分について説明します。

個人事業をしている場合の確定申告書の記入方法を簡素に説明しています。給与収入があったり、青色申告特別控除以外にも医療費控除などの控除を受ける場合には、該当欄に記入が必要になります。

確定申告書に記入が必要な部分すべてを網羅しているわけではありませんので、記入の際には所得税の確定申告の手引き B用を併せてご参照ください。

・第一表

通常個人事業で得た所得も、給与として得た所得も、「総合課税」と呼ばれる課税方法ですから、それぞれ収入・所得にあたる金額を同じ確定申告書に記入して申告します。

| 損益計算書 | 確定申告書 |

| 売上(収入)金額(①) | 収入金額等-事業-営業等(ア) |

| 所得金額(㊺) | 所得金額-事業-営業等(①) |

| 青色申告特別控除額(㊹) | 青色申告特別控除額(㊾) |

(画像をクリックすると別窓で大きく表示できます)

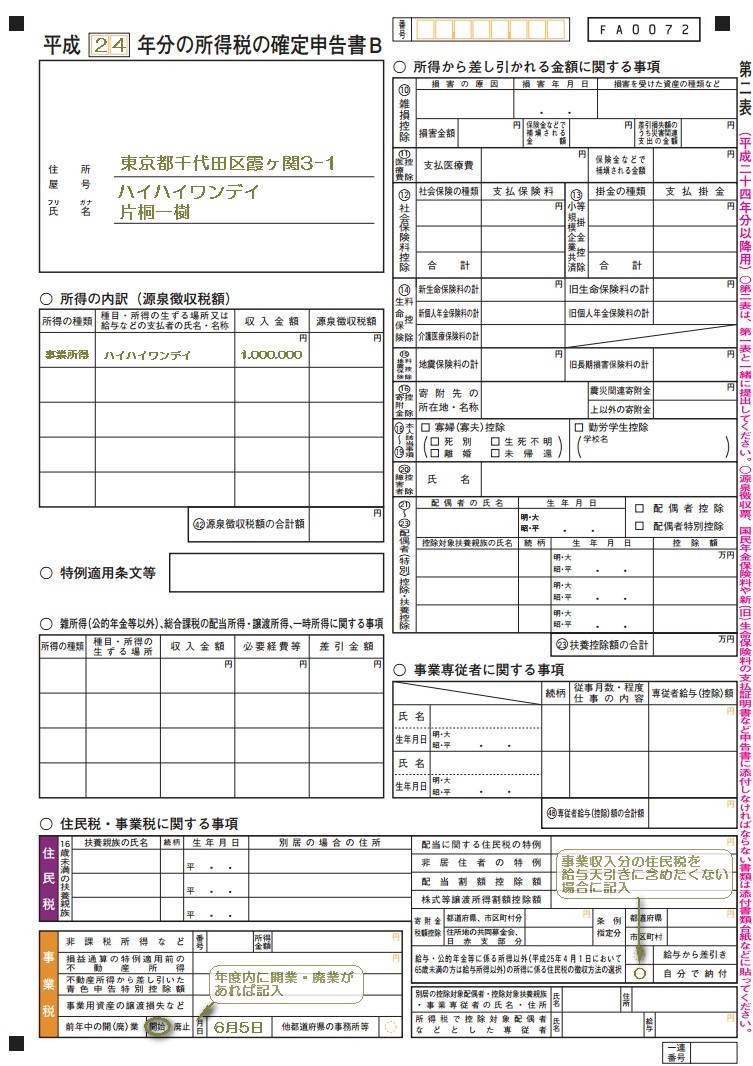

・第二表

◯所得の内訳(源泉徴収額)

| 所得の種類 | 種目・所得の生ずる・・・ | 収入金額 |

| 事業所得 | 屋号 | 青色申告決算書の売上(収入)金額 |

(給与や事業以外の雑収入がある場合はそれも記入してください)

◯住民税・事業税に画する事項

個人での事業以外に給与収入(会社勤めやアルバイトなどをしていてお給料をもらっている)があり、給与明細で住民税が引かれている場合、事業収入額分の住民税も給与から天引になってしまうことがあります。

副業が勤務先に知れない方が都合がいい場合などは、「給与・公的年金に係る所得以外(平成25年4月1日において65歳未満の方は給与所得以外)の所得に係る住民税の徴収方法の選択」欄で「自分で納付」に丸をつけます。

この場合、ご自身がお住まいの住所(自宅)に住民税を納めるための振込用紙が郵送されてきますから、期限内に支払いをお忘れなく。

◯事業税

申告年度中に新たに事業を始めた場合や、事業をやめた(廃業)した場合には、個人事業の開業・廃業届出書で「開業・廃業等日」に記入した日付を書きます。

第二表の記入例

(画像をクリックすると、別窓で大きく表示できます)

(3)申告と納税

「確定申告」と聞くと、給与収入に慣れている方は、「還付金で払い過ぎた税金を受け取るための手続き」という感覚があるかもしれません。

事業所得が一定額(基礎控除額や青色申告特別控除額など)を超えた場合には、当然その収入とは別に税金を納める必要が出てきます。

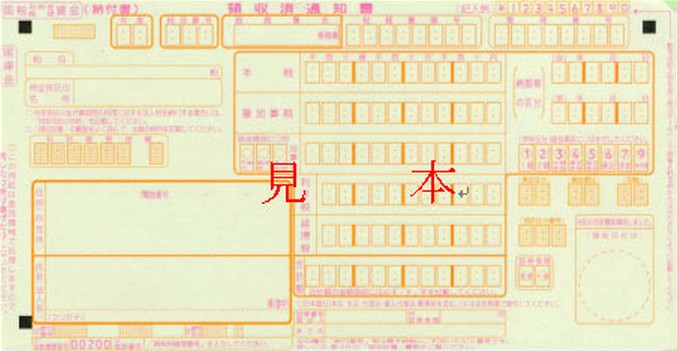

・現金での納付

確定申告書を税務署に直接持って行って提出する場合、納税金額があまり多額でない場合には、税務署に行ったときに現金で税金を納めてしまうのが間違いないです。

現金で納付する際には3枚複写の「(納付書) 領収済通知書」が必要です。銀行や郵便局に用意されている場合もありますが、必ずあるわけではなく、税務署で「現金で納付します」と言うのが一番確実です。

現金での納付期限は確定申告書提出期限と同じ3月15日です。

(納付書)領収済通知書 見本

三枚複写で宅配便の伝票くらいの大きさです

(納付書)領収済通知書の記入方法

(納付書)領収済通知書の記載要領

・振替納税

確定申告書を郵送で提出する場合や、納税額が大きくなる場合には、あらかじめ指定した金融機関の預貯金口座からの自動引落で納付することも可能です。

この方法を利用する場合には、「預貯金口座振替依頼書兼納付書送付依頼書」を確定申告書と一緒に提出します。一度提出・自動引落がされたら、翌年からは引き落とし希望口座に変更がない限り、毎年自動で引き落とされます。

「預貯金口座振替依頼書兼納付書送付依頼書」は「所得税の確定申告の手引き」37ページ手引きから切り取る他、国税庁ホームページの「申告所得税、消費税及地方消費税(個人事業者)の振替納税手続」のページでPDFファイルに記入・印刷する方法があります。

いずれも使えるのは事業主となっている人の名義の口座で、金融機関に届け出ている印鑑を押印する必要があります。印鑑が違うと引き落としできませんので、心配な場合は自前に金融機関にこの用紙と印鑑を持って行き確認するといいと思います。

「預貯金口座振替依頼書兼納付書送付依頼書」の提出期限は確定申告書と同じ3月15日、振替日は4月22日です。残高不足や印象相違などで当日振替ができなかった場合には、翌日から完納の日までの期間の延滞税を、本税(もともとの申告した所得税)に併せて納付することになりますのでご注意ください。

確定申告書の記入は、該当金額の計算などもできる「所得税の確定申告の手引き」という冊子を見ながら記入するのが分かりやすいです。手引きの最後のページは第一表・第二表の下書き用紙になっていますから、必要な項目を確認・計算しながら下書きし、全部埋まったところで清書すると安心だと思います。

また、国税庁の確定申告特集のページでは、インターネットで金額を入力し、印刷してそのまま提出できる方法も用意されています。印刷後、押印を忘れないように注意してください。

国税庁の確定申告特集のページは毎年1月上旬に最新の情報に更新されます。

それまでは前年度の情報が掲載されている状態が続きます。

参考にする程度であれば十分です。

最新の情報はまず、毎年12月ごろ、国税庁ホームページのトップに『確定申告特集(準備編)』というバナーが表示されはじめて、そこをクリックするとその時点で公開されている最新の情報を確認することができます。

税法には毎年細かい改正などがあって

取り扱いが前年度までとは変わるものもあります。

そのような情報を青色申告・確定申告をしたい年の1月より前に知りたいときには、準備のページを参照してみてください。

年に一度のことですから、毎年同じことをすると言ってもやはり戸惑ってしまうことがでてきますね。

手引きに記入し計算していると、それを次の年にまた見返せるという点でも、少し戸惑いが緩和されるように感じます。

手書きの用紙は複写式ですし、清書は緊張するので、印刷を好まれる方も多いかもしれませんね。私は毎年青色申告・確定申告に必要な書類・資料がせっかく送られてくるので、手書きで記入をしています。

印刷で提出をするから必要書類一式の送付は必要ない、という方は、「所得税の確定申告書B」第一表右上に、「翌年以降送付不要」という欄がありますのでそちらに「○」をつけて提出すれば、翌年からは送付されて来なくなります。

今はインターネットで検索をするといろいろ情報が得られたり、質問掲示板で質問をすると本職の会計士さんから回答が得られたりもします。

毎年申告書類が税務署に準備されはじめるのが1月中旬。期限までに余裕を持って書類の作成を進めれば、自力で記入をすることがまったくムリ、ということにはならないと思います。

いろいろな情報・手段・方法を活用して、確定申告に臨んでみてください。このサイトも、その一助となれば幸いです。

初心者さんの青色申告、いかがだったでしょうか。

私自身、もともと考えていたより3倍くらいの容量になりましたので、お読みいただくだけでも大変だったと思います。

できるだけ無駄は省きつつ、かつここだけで青色申告についてひと通り理解できるよう心がけ、また「読む」のと「やってみる」のにできるだけ差が出ないよう、実践を想定して書きました。

ここで当ページ、「初心者さんの青色申告」ならびに、冒頭で紹介している、Excelで青色申告できるファイル「初心者さんの青色申告」について、付け加えて説明をさせていただきたいと思います。

初心者の頃というのは、少しでも専門的な用語や言い回しが出てくると、それだけで何だか出来ないように思えてしまったり、試してみる前からムリと感じて諦めてしまったりするものです。

ですから「初心者さんの青色申告」ではそこに留意し、平易な、普段使う言葉で帳簿をつけるということに慣れながら、自然と用語などにも慣れられるよう、後半にいくにつれだんだんと専門的な言葉も織り交ぜるようにしています。

そしてまた、せっかく帳簿をつけるなら、せっかく青色申告特別控除を受けるなら、ぜひ65万円の青色申告特別控除を目指していただきたい、という隠れた願いも込めて作りました。

実はこの「初心者さんの青色申告」で紹介している工程で、すでに65万円の青色申告特別控除を受けられる条件を満たしています。65万円の青色申告特別控除を受けるのにさらに必要なのは、項目「14.決算と申告」でさらに「貸借対照表」に記入をすることだけです。

ダウンロードできる「10万円の特別控除が受けられる初心者さんの青色申告」ファイルにはこの「貸借対照表」がすでに含まれています。

本当にいわゆる簡易な帳簿付け、ひとつの家計簿のような帳簿で10万円の特別控除を受けるための説明にしようかとも思ったのですが、考えれば考えるほど、それでは情報として発信するに値しない、誰に見せてもどこに出しても理路整然としている帳簿の管理はほぼ不可能であると思えて来ました。

なぜかというと、本当に家計簿のような様式のひとつの表では、せっかく記帳を続けていても、実は不整合が生じている、という場合にそれが分かる仕組みがないからです。

10万円の特別控除を受ける用のExcelファイルにも、本来必要ではない「貸借対照表」を入れたままにしているのも、記帳がつつがなくされているかの確認が可能なためです。決算時にこの「貸借対照表」を開いていただき、左側(借方)と右側(貸方)の合計額が同じであれば、記帳に漏れのないことの再確認になります。

また、初心者さんの、とは言いながら、こちらで紹介している方法はいわゆる「複式簿記」の手法です。ただ、そこから私の個人的な、青色申告をするためだけに簿記の知識は必須ではない、という考えで、いわゆる「仕訳帳」や「伝票」なるものの存在をはしょっていますが、「複式簿記」の骨組みはしっかりとおさえています。

することは家計簿とそう変わらない、と導入しながら、ひとつの取り引きにつきかならず2つの帳簿に記入をしてください、などとちょっとみなさんを騙すような感じになってしまったことは否めませんが、先にも書いたとおり、いきなりみなさんが尻込みをして逃げ出されてしまわないためには必要なことだったと、ご理解いただければ幸いです。

65万円の青色申告特別控除を受けるための説明には、また別ページを設ける予定ですが、この「初心者さんの青色申告」をお読みいただいたあなたには、もう65万円の青色申告特別控除を受けるだけの土壌が備わっています。

このページ、そしてExcel形式の青色申告用帳簿ファイルを公開するきっかけとなったのは、いつも大変お世話になっている税務署のみなさんのご負担が、少しでも軽くなればという思いです。

私が最初に青色申告を始めた頃から今に至るまで、非常に親身に相談にのっていただき、私が度々する質問にも、とてもていねいにお答え、説明をいただいている税務署のみなさんに、このような形で今までに得てきた知識・情報を発信することで少しでもご恩返しができたら、という思いから、このページを作ることにしました。

おそらくは1月から3月あたりにものすごくいそがしさが集中するであろう税務署の方々ですが、問い合わせの中には同じようなものも多くあることでしょうし、その時期にある問い合わせには、いつものようにていねいに答えている時間がないかもしれません。

申告を受け付ける期間が決まっている以上、全国でみんなが同じ時期に「やってみたけれど分からない、どうしよう」という状況に陥るわけで、それは仕方のないことなのですが、問い合わせが集中する同じ頃に、自己解決できるような材料がネットにあれば、また、青色申告自体を分かりやすく説明できれば、その集中を僅かでも分散できるのではないかと考えた結果です。

とは言え私自身は単なる一素人に過ぎないわけですが、それでも何らかの形で気持ちを表現せずにはいられない。それほど私は本当に、税務署のみなさんにお世話になっています。

改めてこんな場ではありますが、税務署の方々に感謝の気持ちを捧げます。

いつもありがとうございます。