このページは2018年1月29日に更新しました

こんにちは

独立・起業当初からずっと自分で青色申告していた

簿記2級の商業高校卒社長の片桐いつきです

このページでは開業前にあなたが個人のお財布から支払った

事業のための費用の処理について

元入金(もといれきん)か事業主借(じぎょうぬしかり)の

●どちらを使ったらよくて

●なにが違うのか

についてお話します

先に結論からいうと

おすすめは処理がより単純で簡単な

事業主借(じぎょうぬしかり)を使う方法

でもお好みで元入金(もといれきん)を使っても

もちろん大丈夫です

「えっ、自分で決めていいの?」

と思われたかもしれませんね

実はあなたが自分のお財布から出した

開業前にかかった費用 = 開業費の税的な処理は

本当に元入金を使うのも

事業主借を使うのも

青色申告で認められる正しい方法なんです

「どちらでもいい」なんて言われるから

余計に迷ってしまう開業費の扱い方を

これからわかりやすーく説明していきますね

「元入金ってなに?」

「事業主借ってなに?」という疑問には

それぞれ下の用語集でお答えしています

よろしければそちらも参考にしてみてくださいね

はじめて青色申告するんだけど

開業までに自分の財布から支払った費用って

どう処理したらいいのかな

開業前に自分で支払った費用は

元入金(もといれきん)として処理する方法と

事業主借(じぎょうぬしかり)として処理する方法があります

元入金に事業主借?

いきなりわからない言葉だらけだよ

これじゃ先が思いやられるなぁ・・・

安心してください

なんとなぁくわかっていたら

処理自体はまったく難しくないので大丈夫です

ほんとかなぁ

はじめての青色申告でわからないことだらけ

不安でいっぱいなんだけど

そうですよね

実は簿記の資格を持っていても

はじめて青色申告に取り組むときは

やっぱり不安でした

それに一年に一度青色申告をするたびに

わからないことが出てくるんです

そうしていろいろと調べたりしているうちに

こんなブログができてしまったくらいですから

不安なのはよくわかりますよ

えっ?

簿記の資格を持っていても

わからないことが出てくるの?

ますます不安になるなぁ

おどかしてしまったのならごめんなさい

知識として学んだことと

現実に実践で使うことでは

優先順位が違ったりするってことなんです

反対にいえば

簿記の知識なんかなくたって

青色申告をするために必要なことだけ知っていれば

青色申告はできてしまうんだなぁというのが

実際に個人事業主として

青色申告をしてみて思うことです

そんなものなのかな

それじゃあ今回の

ぼくが開業前に支払ってきた費用なんだけど

たしかふたつ処理のしかたがあるんだったよね

はい

元入金(もといれきん)を使う方法と

事業主借(じぎょうぬしかり)を使う方法です

元入金と事業主借かぁ

どんな違いがあるのかな

ひとことで説明すると

元入金は事業のために確保してある資金のことで

事業主借は事業のために事業主のお財布から補充する資金のことです

ここでは開業時の費用を

元入金と事業主借のどちらで処理するかのお話に集中したいので

詳しい説明はそれぞれ別のページに用意しておきますね

了解

用語の意味は必要に応じて

それぞれのページで確認しておくよ

元入金か事業主借で処理するってことなんだけど

ぼくはどっちを使わなきゃいけないのかな

なにかの条件によって

どちらを使わなければいけないという決まりはないんです

じゃあ気分でどっちかを選べばいいね!

でも待てよ

元入金と事業主借のどっちでもいいなら

逆にどっちを使えばいいのかわからなくなっちゃうよ!

2種類あるからには

なにか違いがあるんじゃないの?

はい

開業前にかかった費用に

元入金と事業主借のどちらを使うかで

違いはあります

「開業にかかった費用は

元入金・事業主借のどちらで処理しても同じ」

とだけ説明されていることが多いんですけど・・・

そうだよね

元入金と事業主借の2種類があるのに

まったく同じなんて考えにくいもんなぁ

はい

元入金を使っても事業主借を使っても

結果は同じになるけれど扱い方が違う

というのが実際のところです

なるほど!

じゃあどちらの扱い方にしたいかを基準に

どちらを使うかを選べばいいんだね!

そういうことですね

では開業前にあなたご自身が

個人のお財布から支払った費用に

元入金を使ったときと事業主借を使ったときの

違いを見てみることにしましょう

開業時の資金について

『元入金』扱いにするのか、『事業主借』扱いにするのか

迷われる方がとても多いです。

初年度の事業運営資金を『元入金』にしたときと、『事業主借』にしたときの違いは

決算書類である『貸借対照表』だけに出てきます。

「開業時の資金は

『元入金』にしたらいいのか『事業主借』にするのか」

という質問はあちこちでされています。

そして、それに対する答えでかならず出てくるのが

「結果はどちらにしても変わらないです」

という説明。

でも待ってください。

厳密には、『元入金』にしたときと、『事業主借』にしたときでは

「結果は同じでも、扱い方法は変わります」

ですよ。

あらためましてこんにちは、片桐いつきです。

8年間のビンボウ個人事業主生活から大逆転、

今はいえから気ままに会社を経営中。

今回は、すでに累計10万人に読まれているという話題です。

それだけ関心が高くて、扱い方に迷う方が多いのですね。

常時、気合を入れて加筆修正している記事のひとつです。

「最後まで読めば、あなたの迷いが嘘のように消えてなくなること間違いなし!」

ですよ。

では早速、開業資金を『元入金』と『事業主借』のどちらにしたらいいのか、の本題に入っていきましょう。

今年開業の個人事業主さんへ 目次

何が違うの?

貸借対照表への記載の仕方が違うんです

結論:お好みでどちらにしてもいいけれど・・・

おすすめは『事業主借』

結局どういうことなの?

「開業資金に『事業主借』『元入金』のどちらを使っても同じ」なのは次年度

貸借対照表への記載の仕方が違うんです

開業時にかかった資金を『元入金』にしたときと、『事業主借』にしたときでは、扱い方が変わる。

具体的には、青色申告のために毎年12月31日締めで作成する、『貸借対照表』という表への記入方法だけが違います。

あとは『元入金』と[事業主借』の

どちらの帳簿に記入するのかが違ってくるくらいです。

・・・うーん。いきなり触れたくないものに触れることになってしまいましたね、『貸借対照表』。

これは青色申告にいどもうとする私たちにとって、最後にして最強の敵ですからね。

でも! とにかく!

できるだけわかりやすいように一生懸命解説しますので、なんとか読んでみていただければと思います。

読んでもどうしても分からなかったら、そのときは直接「分からなかった」とお知らせくださいね。

さて、開業資金を『元入金』にするか、『事業主借』にするかで『貸借対照表』への記入方法だけが変わるというお話でしたね。

どういうことかといいますと。

まずは『貸借対照表』の性質から説明します。

貸借対照表がどんなものかご存知の方は読み飛ばしてください。

貸借対照表は

左側と右側の金額が一致する

という性質を持っています。

「一致させなければならない」

と言った方が、実際の感覚に近いでしょうか。

下の画像をご覧ください。

わかります、わかりますよ。拒絶反応でますよね。ここはひとつ、そこをぐっとこらえていただいて・・・

手書きで青色申告書類を提出する際の実際の書式です。

※ すべての画像はクリックすると別窓・別タブで拡大表示されます

上の画像のように

期首は期首で、期末は期末で

左側と右側に同じ金額が入りますよ

というのが

この貸借対照表の原則です。

では、例として分かりやすいように

決算日(=期末=12月31日)の前日の

12月30日に晴れて開業をしたとします。

そして事業資金を準備しただけで

収入も支出もなく、そのまま期末を迎えます。

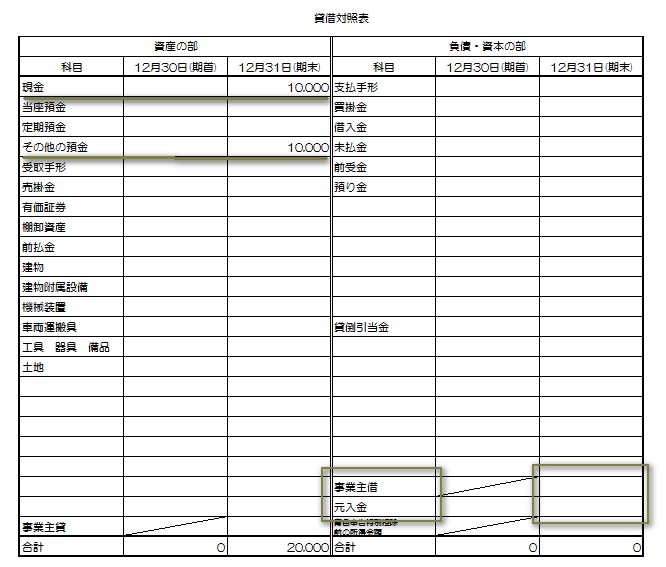

開業日の12月30日に

事業運営の資金として、合計20,000円を準備し

自分個人の財布から、事業の財布へと移動しました。

内訳は

現金のまま 10,000円

預金口座に 10,000円

です。

何度かお話しているように、開業資金を『元入金』か、『事業主借』にするかで変わるのは『貸借対照表』への記入方法だけでしたね。

日頃の記帳で違うのは、『元入金帳』に書くか、『事業主借』に書くかだけです。

帳簿のどのページに記入するのかが違うというだけで、日頃の記帳自体にはなにも複雑で難しいことはありません。

ですからここでは、日々の記帳の説明はそれくらいにして

現金のまま 10,000円

預金口座に 10,000円

の開業資金を、いきなり貸借対照表に反映させてみましょう。

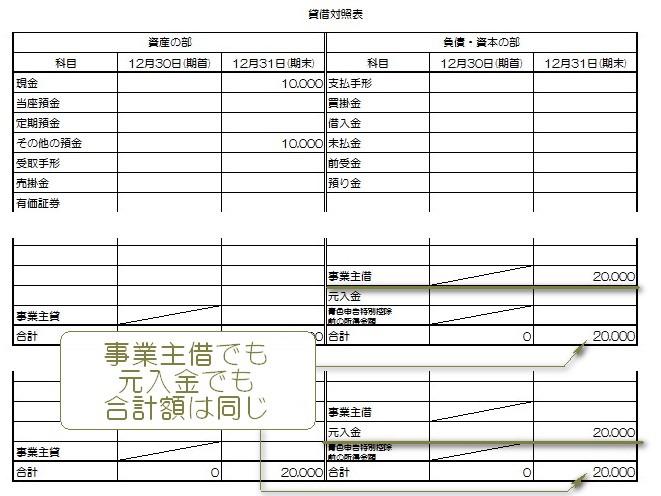

まずは期末の金額から当てはめてみます。

ここからの画像は提出用の貸借対照表と同じ項目を

同じように左右に並べて作ったExcel(エクセル)の表を使います。

上の画像のように、貸借対照表の左側の期末の合計額は

10,000+10,000=20,000

になりました。

確かに期末だけ見ると、『事業主借』に20,000と入れても

『元入金』に20,000と入れても

合計額は20,000で同じ結果になりますね。

これだけだったら

「なぁんだ。

やっぱり元入金を使っても事業主借を使っても

結果は同じじゃないか」

と思いますよね。

では、期首に視線を移してみましょう。

貸借対照表の機首部分を拡大した画像

↓ ↓ ↓

!

!!

!!!

なんということでしょう!

「事業主借」は貸借対照表の期首部分には記入できないように

斜線 / が引いてあるではありませんか!

これは、『元入金』が前期末時点での『事業主借』を含む

という性質を持っているため、重複するのをふせぐために

あらかじめほどこされている工夫です。

ゴメンナサイ。

またわけのわからないことを言い出してしまいましたね。

でもご安心ください。

「ふうん。

『元入金』って前期末時点での『事業主借』を含むものなのね」

程度にとりあえず受け止めてさえおいていただければ

下の計算式の内容は、今は理解していただかなくて大丈夫です。

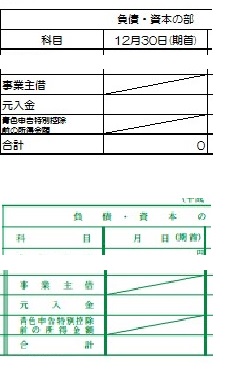

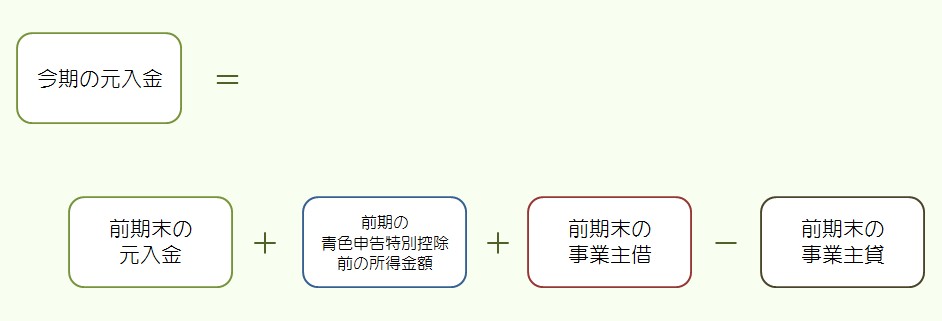

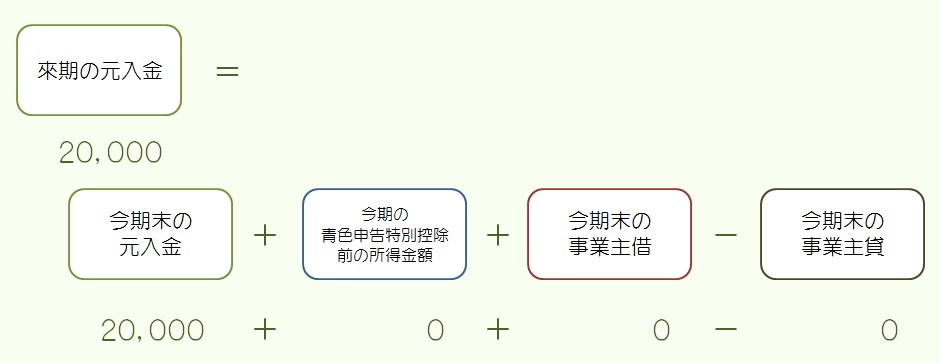

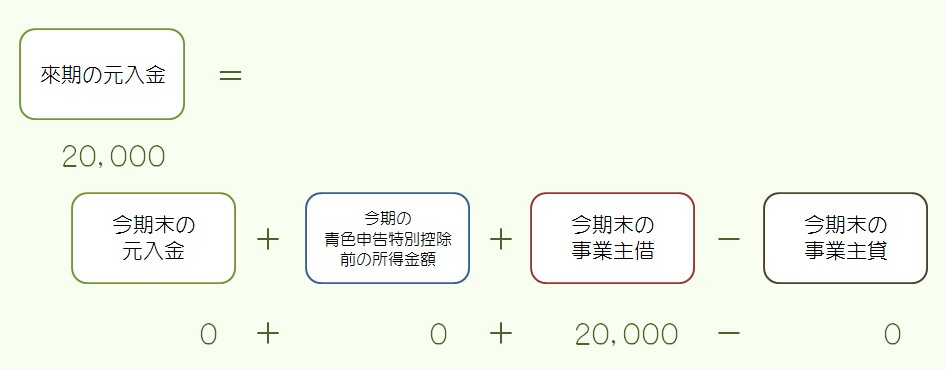

《参考資料》

元入金のもとめ方

元入金

= 前期末の元入金

+ 前記の青色申告特別控除前の所得金額

+ 前期末の事業主借

- 前期末の事業主貸

ちなみに、上の式に含まれる「元入金」以外のすべての項目が

貸借対照表の期首部分には記入できないようになっています。

これがさきほどもお話した

二重に足したり引いたりしてしまうのを防ぐための工夫ですね。

その年の機首からの『元入金』も『事業主借』も

次の年の機首には全部が『元入金』に合算される仕組みを見越して

二重に記入してしまわないようあらかじめ斜線 / が引いてある貸借対照表

↓ ↓ ↓

また、『元入金』は一年をとおして金額が変化しない、

つまり、貸借対照表の機首部分にも期末部分にも同じ金額が入るという性質もあります。

以上のことを踏まえると、

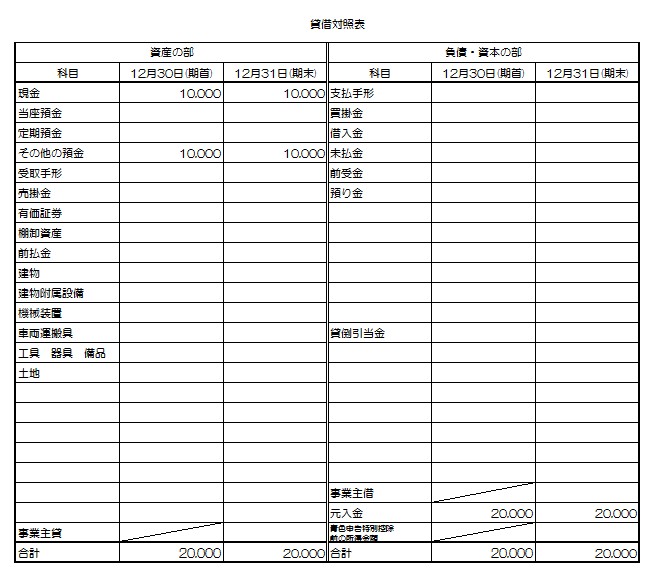

事業開始時の資金を『元入金』として扱うなら

下の画像のように

同じ20,000という金額を記入をすることになります。

さらに、貸借対照表は左側と右側の期首の金額が

一致しなければいけませんから

左側にある『現金』『その他預金』にもそれぞれ

金額を入れることになります。

《事業資金を元入金にした場合の貸借対照表》

↓ ↓ ↓

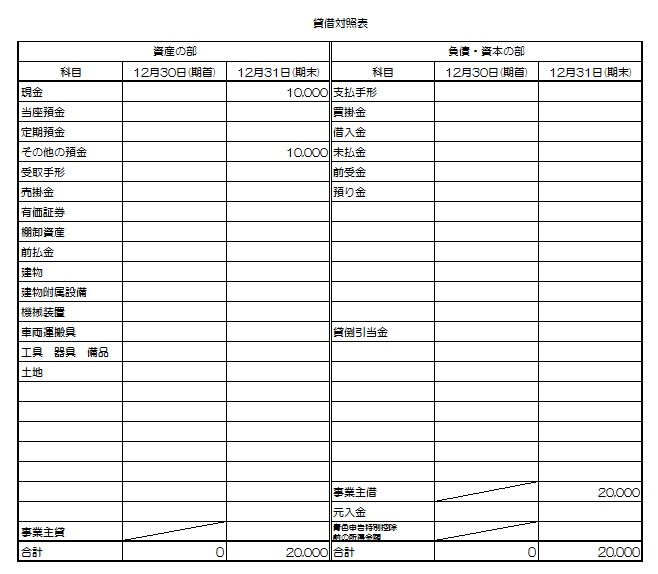

一方、開業資金を『事業主借』として扱った場合。

貸借対照表の右側にある『事業主借』の欄には

期首の金額を記入できないことから

対応する左側の『現金』『その他預金』にも

金額を記入したくてもできません。

ということは、開業資金を『事業主借』として扱った場合

貸借対照表の機首部分には

開業資金の額が反映されないことになります。

《事業資金に事業主借を適用した場合の貸借対照表》

↓ ↓ ↓

きれいに機首の金額が左右とも「0」で揃いましたね。

結論:お好みでどちらにしてもいいけれど

おすすめは『事業主借』

このように

『元入金』にしても『事業主借』にしても同じ」

と言われている開業時の資金の扱い方には

実は両者でここまで大きな違いがあるのです。

この違いが説明されずに

「開業資金は『元入金』にしても『事業主借』にしても同じ」

とだけ言われると

「開業資金分だけ貸借対照表が合わない」

「事業主借分だけ貸借対照表が合わない」

「元入金分だけ貸借対照表が合わない」

という

青色申告を必死でがんばっているあなたを

くじけさせる大きな原因になってしまう可能性があります。

開業資金を『事業主借』で扱ったとき

貸借対照表の機首部分が0から始まるのが

少し不自然に感じられるかもしれません。

でもこれはこれで正しい決算方法なんです。

さかのぼってみたら

私自身も開業資金を『事業主借』として処理していました。

また、今回この記事を書くにあたり

税務署にも問い合わせてみましたが

開業年度の貸借対照表の期首金額が「0」であっても問題ないそうです。

私としては、開業資金を『事業主借』として扱う方がおすすめです。

理由は、事業資金は年間を通じて

個人のお財布から追加していくことが多くて

『事業主借』の帳簿は結局使うことになる可能性が高いから。

一方『元入金』の帳簿は

開業資金を元入金として扱わなければ初年度は必要ありません。

1月1日から12月31日まで

一年をとおして金額が変化しないのに

わざわざ帳簿を作ってまで『元入金』を管理するのも

面倒だと思うのです。

そんな手間をかけてまで開業資金を『元入金』として扱うのは

借り入れなどを予定していて

できるだけ『事業主借』の金額を少なくしたい場合。

「『元入金』は企業でいうところの『資本金』にあたる」

と説明されることも多いですね。

そのため『元入金』として扱った方が見栄えがいい、と

感じる方もいらっしゃるようです。

本当に借り入れをするときに見られるのは

『事業主借』が多いか少ないかだけではなく

つねに個人のお財布から事業資金をつぎ足しているような

個人と事業の資金の切り分けができていない状態。

これだとお金を貸す側としても

「そんなに資金繰りに困っている人に

お金を貸しちゃって大丈夫だろうか」

と感じて、断ることが多くなるそうです

(日本政策金融公庫の窓口係さま談)。

資金繰りが順調なら借り入れしないんですけどね、そもそも。

「将来的にちゃんと返してもらえそうかどうか」の目安のひとつらしいです

いずれの方法をとるにしても

貸借対照表を作成する際に、開業資金を

・元入金にするなら期首金額に

開業当日の各項目の残高を含める

・事業主借にするなら期首金額に

開業当日の各項目の残高を含めない

ことさえ気をつけておけば

「開業資金が原因で貸借対照表の左側と右側の金額が合わない!」

という危機的状況が起こる原因をひとつ減らすことができます。

危機をふせぐためにおさらい。

開業資金に『事業主借』を適用した場合

期首の金額が「0」になるのはあくまでも貸借対照表上のお話。

『現金』『預金』それぞれの出納帳には

開業日付でそれぞれ10,000円の入金を記帳することは

『元入金』を適用するときと何も変わらないことにご注意ください。

「開業資金に『事業主借』『元入金』のどちらを使っても同じ」って結局どういうことなの?

では『元入金』を使った場合と『事業主借』を使った場合とで

何が同じになるのかというと。

それは

「事業開始翌年からの」元入金の金額です。

ここでもう一度、以下の計算式をご覧ください。

《元入金のもとめ方》

元入金

= 前期末の元入金

+ 前記の青色申告特別控除前の所得金額

+ 前期末の事業主借

- 前期末の事業主貸

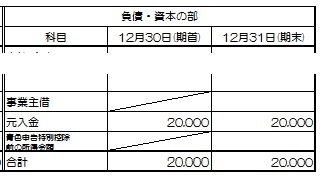

ここに、開業資金の20,000円を『元入金』とした場合と

『事業主借』とした場合の数値をそれぞれ当てはめてみましょう。

《開業資金20,000円を『元入金』にした場合》

《開業資金20,000円を『事業主借』にした場合》

相変わらず覚える必要はまったくない計算式ですが

こうして金額を当てはめてみると

わざわざ見ていただいている意味がわかるかと思います。

『元入金』にしても『事業主借』にしても

来期の元入金額に違いは出ませんね。

はじめに何の項目を使って扱うのかが違うだけで

開業の次の年度からは毎年、同列で加算されていく性質のものです。

だから、初年度の開業資金を『元入金』にしようが『事業主借』にしようが

全部の金額が次年度からは『元入金』になるというわけなんです。

よく言われる

「事業資金を『元入金』にしても

『事業主借』にしても変わらない」

の変わらないは、このように

「開業翌年になれば元入金も事業主借も

元入金に含まれるのだから」変わらない

ということだったんですね。

なるほど!

開業前にかかった費用を

元入金にするか事業主借にするかは

はじめて青色申告をするときの貸借対照表を

どんな形にしたいかを基準に決めたらいいんだね!

はい

今回の話を読んでいると

「元入金にしても事業主借にしても同じ」

って説明したくなる気持ちもちょっとわかる気がするなぁ

たしかに

結果にどういう違いが出てくるのかを理解するために

簿記を知っている必要はないのですが

説明するためには

貸借対照表のどこにどんな成分が含まれているのかという

簿記っぽい知識がないとむずかしいかもしれませんね

説明のための簿記の知識ねぇ

たしかにぼくは簿記なんて知らないけど

どんな違いが出てくるのかはわかったもんな

やっぱりただ青色申告をするだけなら

簿記の知識は必要ないですね

なにもわからなくても説明されるままに

元入金か事業主借のどちらかを使って

処理している人もたくさんいますから

「青色申告」って聞くとかまえちゃうけど

現実はそんなものかぁ

そんなものです

開業資金を『元入金』にしたときと

『事業主借』にしたときの違いには

私が自分で使うために作った青色申告用のExcelファイルを

他の方にもお使いいただけるよう

見直しているときに気づきました

青色申告のためのエクセルファイル?

はい

記帳する金額はそれぞれ違っても

今回のお話に出てきた貸借対照表や

そのほかの青色申告の決算書類に必要な数字は

同じ過程で計算できますから

毎年毎年おんなじことを繰り返すのがメンドウで

日頃の記帳の数字だけを入力すればいい仕組みを

エクセルで作ってずっと使っていたんです

そうか

そんな仕組みを使えば

ぼくみたいに簿記を知らなくても

青色申告をすることができるんだね

はい

このエクセルファイル『初心者さんの青色申告』のほかにも

無料で使えるファイルはたくさんあります

ベクターなどのダウンロードサイトで

「青色申告」で検索して

あなたに合うものを見つけてみてくださいね

うん!

さっそく今日から使ってみるよ

はい

私が作って公開している青色申告用のエクセルファイルを使うときには

開業前にかかった費用は『事業主借』にしてくださいね

記帳をできるだけ単純にするために

理由を考えて選ばなくてもいいようにしてあります

こちらもあわせてお役立てください

元入金をもっと詳しく理解したいなら >>

【元入金:もといれきん】結局なんなの?個人事業の記帳や青色申告で突然あらわれる”元入金”の正体とは?

最初の青色申告では要注意な日付です >>

【期首:きしゅ】青色申告での”期首”の意味とは

あなたが知っている”期末”とは違うかも? >>

【期末:きまつ】青色申告での”期末”の意味とは

By lilly 2018年3月3日 - 6:25 PM

まさに確定申告最後でここに躓いてました!!

お陰で助かりました!

ありがとうございます!!

By itsuki 2018年3月6日 - 2:01 PM

LILLYさん

はじめまして、いつきです。

そうですか! 貸借対照表の左右が合ったんですね。

おめでとうございます!

お役に立ててわたしもすごくうれしいです。

青色申告・確定申告はたしかにめんどうだけれど

避けてはとおれませんものね。

これからも応援しています!