日々、青色申告のために記帳をしていると、

ひとつの取り引きに3つ以上の金品の動きがある場合が

出てくるかと思います。

一度の現金での支払いの中に

「消耗品費」と「新聞図書費」のように

別々の経費帳に記帳するべきものが混ざっていたり、

報酬や売り上げの金額から

源泉徴収分を差し引かれた金額が

口座に振り込まれた場合などです。

65万円の青色申告を目指しているなら

乗り越えなければならない壁に思えるかもしれませんが、

実はそれほど複雑な処理が必要なわけでもありません。

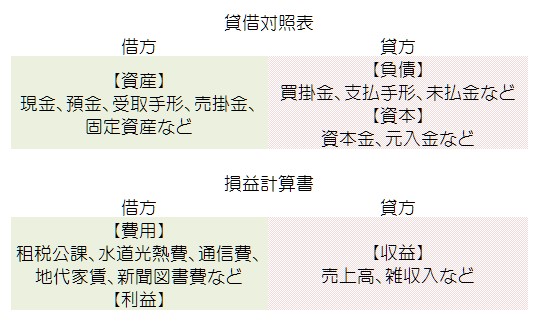

下の図は、

当ホームページで紹介している

青色申告用のExcelファイルをお使いの方向けの説明ですが、

要は「貸借対照表」の左右の金額を一致させるのだ、

という原則に基づいて、

それぞれの項目と金額を

右と左に割り振ればいいだけのことなのです。

※この図はこれからも参照していただくので、

クリックして別窓で開いておいてください。

「だけ」と言われても・・・、

と感じるのが青色申告の憎らしいところですよね。

上に挙げた2つの事例を

実際の記帳になぞらえて説明します。

【事例その1】

支払い額に別々の経費帳に属する経費が混じっている

↓

4月1日

コピー用紙300円分と参考書籍1,000円を一冊買い、

現金で支払った場合

↓

現金での支払い 1,300円

コピー用紙=消耗品費 300円

参考書籍=新聞図書費 1,000円

図を見ていただくと、

「現金」も「消耗品費」も「新聞図書費」も

みんな左側に入っていますね。

ここがまず誰もがはじめにと言っていいくらい、

青色申告の分からなさがにじみ出る部分だと思います。

こちらのホームページでもいつも

ひとつの取り引きにつき、最低2つの帳簿に記入を、

と説明していますから、

「???」となっても当然です。

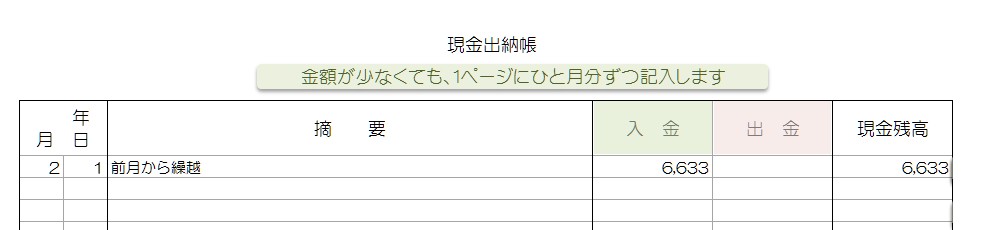

以下は当ホームページで公開している

青色申告用Excelファイル、

「初心者さんの青色申告」の「現金出納帳」です。

これを見ていただくと分かるとおり、

最初の図では緑の部分に属する現金ですが、

「出金」に関しては赤の区分になっています。

すると、「現金出金」が赤、

「消耗品費」と「新聞図書費」が緑で、

赤の部分と緑の部分の合計が

一致することになります。

(このホームページの背景が緑なので、

赤になる部分だけ文字の背景に色をつけます。)

コピー用紙=消耗品費 300円 / 現金での支払い 1,300円

参考書籍=新聞図書費 1,000円

という具合に、

これで損益計算書を含めた貸借対照表の

緑部分の合計と赤部分の合計 =

左側の合計と右側の合計とが合って、

65万円の青色申告特別控除を受けられる、

いわゆる複式簿記の方式に対応した

記帳ができたことになります。

【事例その2】

報酬が源泉徴収と所属している協会の会費を

差し引かれて口座に振り込まれた

↓

3月31日

報酬10,000円から、源泉徴収分100円と

所属する協会の会費1,000円が差し引かれて、

口座に振り込まれた場合

↓

報酬(売り上げ) 10,000円

口座への振り込み 8,900円

源泉徴収=租税公課 100円

協会会費=諸会費 1,000円

はい。

少し複雑になってきましたが、

すぐに明快になりますからついてきてください。

今回の場合、図を見ていただくと

わりとすぐに「あ、そういうことか」と

納得していただけるのではないかと思います。

というのも、項目の重複はなく、

色分け=左右への振り分けも、

文字のあるとおりにしていけばいいからです。

こういった形の記帳で戸惑うのは、

恐らく記帳する場所ではなく、

その金額、なのではないかと思います。

上に出した金額を

項目別に色分け=左右への振り分けをすると

このようになります。

預金出納帳 8,900円 / 報酬(売り上げ) 10,000円

源泉徴収=租税公課 100円

協会会費=諸会費 1,000円

ここで注目すべき点は、

報酬(売上)金額は10,000円のままで、

いわゆる「手取り」部分になる「預金出納帳」に

記帳する金額が目減りする点です。

とはいえ、報酬(売上)=額面が変化するわけでもないですし、

振り込まれた金額を変えて記帳する必要もないので、

先ほども書いたとおり、

それぞれの金額さえいくらにするのか分かってしまえば、

比較的雛形として使える記帳の手順ではないかと思います。

一度解明できてしまえば、

その後は同じ手順で記帳をすればいいのですから

かわいいものだとは思いませんか。

以上、記帳する際に処理に戸惑いがちな、

ひとつの取り引きに3つ以上の項目がある場合の

記帳方法について説明させていただきました。

日々の記帳のお役に立てていただければ幸いです。

引きこもりのまま社長になった

家から稼げる秘密はここから学びました。

↓ ↓ ↓

自由な人生を手にいれる教科書

個人事業をしながら収入を安定させるために

もうひとつ柱となる収入源がほしい、

今は会社勤めだが、副業から

ゆくゆくは独立起業を考えている、

ネットで稼いで自由な人生を手に入れたい、

そんな方にぴったりの

無料電子書籍+動画+メールマガジンです。

特にメールマガジンは、

ネットを事業に使っている人には

読み物としてもおもしろく、

毎回ためになる情報が発信されているので絶対にお見逃しなく!