このページは2018年1月22日に更新しました

青色申告をする一番の理由は「節税」できることですよね。

その中でも「青色申告をするだけで受けられる最高65万円の特別控除」は

とても大きな魅力だと思います。

この「65万円の青色申告」のページでは

65万円の青色申告特別控除を受けるにはどうしたらいいのかを

に加える形で書いています。

「初心者さんの青色申告」ページに記載している

基礎に当たる部分はあまり詳しく書きませんから

分からないところは「初心者さんの青色申告」ページで

検索をかけてみてください。

1.事前に必要な届け出

自分の営む事業について青色申告をしようと思ったら

まず最低限必要な届け出が2つあります。

所得税の青色申告承認申請書 です。

青色申告に直接関わってくるのは

「所得税の青色申告承認申請書」だけです。

こちらは一応「個人事業の開業・廃業届出書」によって事業をしている

または始めた旨を届け出ていることが

前提になっています。

「個人事業の開業・廃業届出書」を提出していなくても

「所得税の青色申告承認申請書」を受け付けてもらうことはできます。

単にお給料以外の継続した収入があるとき

届け出が必要だと知らない場合もあれば

「失業保険を受け取っている・これから受け取るから

公に開業したくない」

などの特定な事情がある場合もあります。

いずれにしても

「青色申告をして65万円の特別控除を受けたい!」

と思ったら

ふたつの書類を一度に提出するのが一番単純です。

両方とも提出はあなたの住民票がある地域を管轄する税務署です。

2.原則は2つの帳簿への記入

65万円の青色申告特別控除を受けようとするときにも

原則は10万円の特別控除を受けるときと同じ

日常の業務をひとつの取り引きに対して2つの帳簿に記録する

ことです。

商品の含まれる取り引きは、それに「商品台帳」を加えた3つです。

この、ひとつの取り引きに対し2つの帳簿に記入する

というのが「複式簿記」という呼び名のもとになっています。

3.貸借対照表

青色申告においてまず第一の難関は

「所得税の青色申告」でご説明した

「記帳・帳簿ってどうしたらいいの?」

というところだと思います。

そして第二の難関がこの「貸借対照表」なのではないでしょうか。

実際に

「ふだんの記帳と損益計算書まではなんとかできるけれど

貸借対照表だけはどうにもならなくて

毎年青色申告を諦めてしまう」

という声をとても多く聞きます。

ここではできるだけ簿記臭さを出さずに

この「貸借対照表」を解剖してみたいと思います。

家計簿やお小遣い帳感覚で記入していくだけで

青色申告に必要な数字が自動で計算される

とっても便利なエクセルファイルを

無料でお使いいただけます!

青色申告エクセルファイル 『初心者さんの青色申告』一括ダウンロードページ

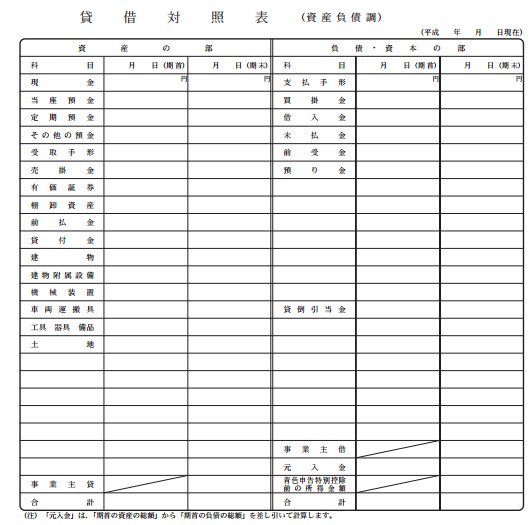

(1)貸借対照表の全体像

まずは見た目から入ってみましょう。

青色申告の貸借対照表はこんな姿をしています。

(画像をクリックすると、別窓で大きく表示されます)

親しみやすくないですね。

実に初心者には近寄りがたい雰囲気を発しています。

あなたがもし黙って目を背けたとしても

それが当たり前の反応です。

では次に、個々の項目を見てみましょう。

下に並んだそれぞれの項目にマウスポインタを持っていくと

「初心者さんの青色申告」や「Excelで青色申告」のページですでにご説明した

帳簿の名前が表示されます。

ここまでで説明に出てきていない帳簿に対応している項目では

「×」が表示されます。

| 現金 | 支払手形 |

| 当座預金 | 買掛金 |

| 定期預金 | 借入金 |

| その他の預金 | 未払金 |

| 受取手形 | 前受金 |

| 売掛金 | 預り金 |

| 有価証券 | |

| 棚卸資産 | |

| 前払金 | |

| 貸付金 | |

| 建物 | |

| 建物附属設備 | |

| 機械装置 | |

| 車両運搬具 | 貸倒引当金 |

| 工具 器具 備品 | |

| 土地 | |

| 事業主借 | |

| 元入金 | |

| 事業主貸 | 青色申告特別控除前の所得金額 |

(2)個別の項目 いるものといらないもの

では次に、上で「×」をつけた項目を抜き出して見てみます。

小規模な事業でも使う可能性のありそうなものは太字にしています。

ほとんどが使うことのない項目になるかと思いますが

ひととおり目を通していただき

ご自身の事業で該当する項目がないかどうか確認をしてみてください。

・当座預金

銀行で振り込みをするときに「普通」「当座」とある

口座の種類です。

当座預金はおもに小切手の支払い用として使われます。

個人で小規模の事業を営んでいれば

まず必要ないし、持っていない口座になるでしょう。

・定期預金

これは当座預金よりも身近ですね。

ただ、事業用の定期預金口座を持っているという方は

やはり少ないと思います。

・受取手形・支払手形

おもに事業者間で一定の信用を元に

「この金額はこの期日に支払いますよ」

という約束で

その分の金額の受け取り・支払いを

先延ばしにするときに使われるのが

手形(ほとんどが約束手形)と呼ばれるものです。

と説明をされても

「なんのことやら」

という感じですよね。

ドラマかなにかで

「手形が不渡りになった! うちはもうおしまいだ!」

なんてセリフを聞いたことがあったら

その手形というのがこれです。

個人間の取り引きではあまり一般的ではありません。

手形を受け取れば「受取手形記入帳」

発行すれば「支払手形記入帳」に記帳します。

売掛金・買掛金

少し身近に感じられる例を使うなら

「ツケ」に近いと思います。

商品や商品を作る材料を取り扱う事業でだけ

使う可能性が出てきます。

例えばオークションで商品の売買をしている場合

日頃の記帳では「入金のあった日」に

「預金出納帳」「売上帳」「商品台帳」の記入をすれば大丈夫です。

でも商品の発送が12月中にあり

支払いの着金が1月になると

申告の年度をまたいでしまうことになります。

青色申告の年度は毎年1月1日から12月31日と決まっています。

このままだと

「貸借対照表の左右が合わない!」

というえらいさわぎになってしまいますから

12月31日時点で残ってしまう分だけ売掛金・買掛金を使って処理します。

商品を売って代金をまだ受け取っていない分は

「売掛金」として「売掛帳」に

商品を買って代金をまだ支払っていない分は

「買掛金」として「買掛帳」に記入します。

本来売掛帳・買掛帳は得意先別に分けて作るものですが

継続した取り引きがあるわけではなかったり

複数の相手先との単発の取り引きしかないと予想される

オークションのような仕入れ・売り上げ方法の場合には

「売掛帳」「買掛帳」ともにひとつの表にまとめてしまっても

問題ありません。

ただ仕入先や売上先別に帳簿をわけなくてもいいかどうかは

最終的には「そこにいる人」の判断になります。

ここのところは念のため

所轄の税務署にご確認いただくと安心です。

個人事業のすべての書類の提出先は

あなたの住民票がある地域を管轄する税務署です。

地理的に一番近い税務署が

実際にあなたの青色申告書類を受け付ける税務署とは限りません。

一度国税庁のホームページで担当税務署を調べて

すべての確認や問い合わせはそちらにしてみてくださいね。

国税庁ホームページ 国税局・税務署を調べる

もちろん

継続した取り引きのある相手先との間で

売掛金・買掛金が発生し続けている場合には

相手先ごとに売掛帳・買掛帳を作って管理します。

・有価証券

一般には株式・公社債・投資信託を

取得・保有・売却するときに使う項目です。

小規模な事業をしながら、その事業資金をまわして投資をする

というのは少ない事例かと思います。

2018年1月22日追記

小さな個人事業主さんでも

事業資金を一般的には投資と見られるところに回す可能性が出てきました。

それは事業資金を仮想通貨で所有する場合です。

ただ仮想通貨は「有価証券」ではなく

外貨の預金のように扱うのが一般的です。

当ブログで無料でダウンロードしてお使いいただける

『初心者さんの青色申告』エクセルファイルですと

銀行のどれかを仮想通貨用の帳簿として使えます。

本当に資産運用を目的として

短期で売り買いするような場合

貸借対照表では「投資その他の資産」として

扱うように指導されるかもしれません。

いずれにしても仮想通貨の帳簿上での取り扱いは

まだまだ規定ができはじめたばかりですから

所轄の税務署で確認することをおすすめします。

あまりに新しい項目のため

同じ税務署で聞いても

そのとき対応してくださった職員さんごとに

違うことを言われたりする可能性もあります。

税務署で確認をするときは

日付と担当者さんのお名前を記録するといいですよ。

・前払金・前受金

取り引きで内金や手付金を支払ったら「前払金」

受け取ったら「前受金」として処理します。

これも元となる信頼関係が確立されていたり

金額が大きくなる場合の一部を支払う・受け取るというのが一般的ですから

小規模の事業であればほとんど使うことはないでしょう。

・貸付金・借入金

お金を貸したら「貸付金」、借りたら「借入金」ですね。

小規模の事業であればほとんど発生しなさそうです。

貸すよりは事業資金として借りる方が可能性がありそうですね。

借り入れに対する利子は「利子割引料」という名前で

「経費帳」のひとつとして作り処理します。

・預り金

原則的には従業員がいて、所得税を源泉徴収で天引きしているような場合に使います。

・土地

事業用に事務所や店舗を賃貸ではなく購入した場合に使います。一度取得したら、売却するまで同じ金額を毎年貸借対照表に記入し続けます。

・貸倒引当金

取引相手にお金を貸す、代金を小切手や手形で受け取っている、売掛金が常に発生しているというような事業形態の場合、返済や支払いが滞ったときに備えて準備しておくための項目です。お金も貸していないし、取り引きに小切手・手形・掛も使っていない場合には関係のない項目です。

※青色申告で65万円の特別控除を受けるには必ず必要になる項目※

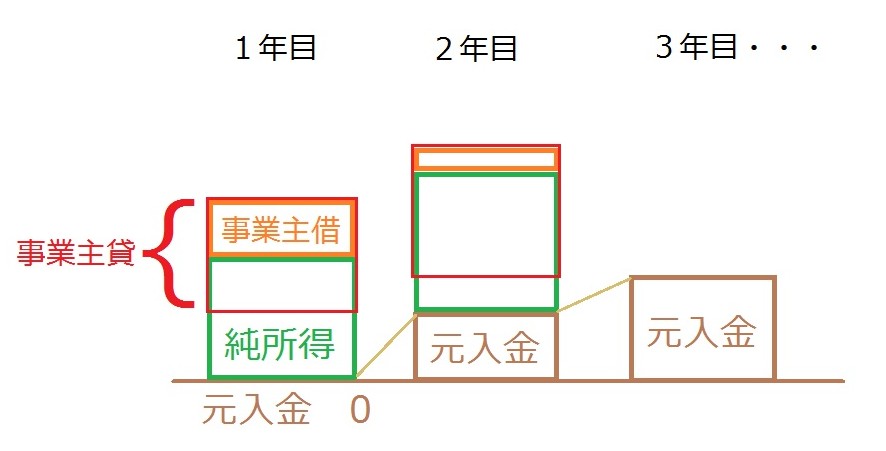

・元入金

個人事業において、企業の資本金のような性質の項目です。貸借対照表の期首と期末には同じ額を記入します。

前年度の期末の元入金に前年度の青色申告特別控除前の所得金額と事業主借額を足したものから、事業主貸を引いて、残った額が翌年度の元入金になります。

〈元入金を求める計算式〉 金額はすべて前年度分

期末元入金額+青色申告特別控除前の所得金額+期末事業主借額-期末事業主貸額

事業を始めた最初の年から考えると分かりやすいです。

事業を開始した年には元入金がありません。はじめは事業の準備として事業主借があるところに所得が発生し、そこから企業でいうところの給与分となる事業主貸を差し引いて、残った分が2年目の元入金となります。

元入金と所得額、事業主借を合計した額が事業主貸を差し引いても残って増えていく状態を、事業の成長と考えることができます。

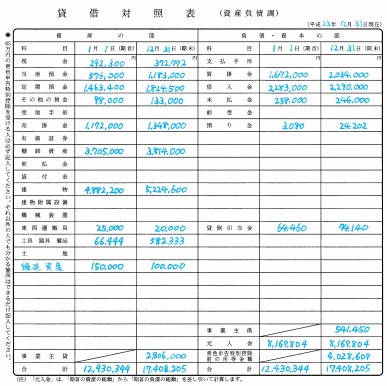

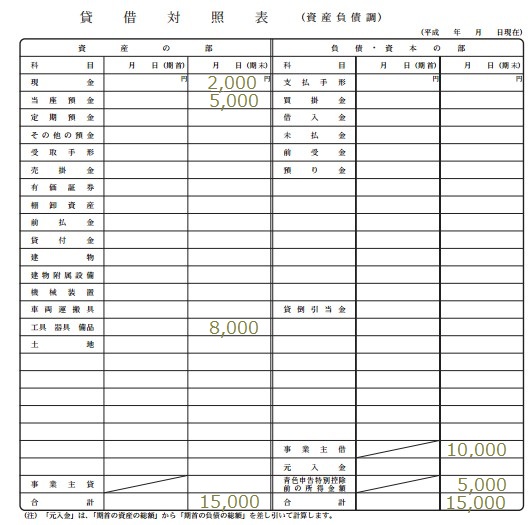

下の画像は貸借対照表の記入例です。

国税庁ホームページ 青色申告決算書の書き方 6ページ

「資産の部」となっている左側と、「負債・資本の部」となっている右側のそれぞれ1月1日(期首)と12月31日(期末)の金額が同じことにご注目ください。ご存知の方も多いかもしれませんが、この左側と右側が同じ金額になることこそが貸借対照表を貸借対照表たらしめている性質であり、また初心者さんにとって厄介な性質でもあります。

これだけばらばらに金額が記入されているのに左側と右側の金額が一致する秘密は、1つの取り引きにつき、2つの帳簿に記帳することなのです。

いくつか例を挙げてみます。

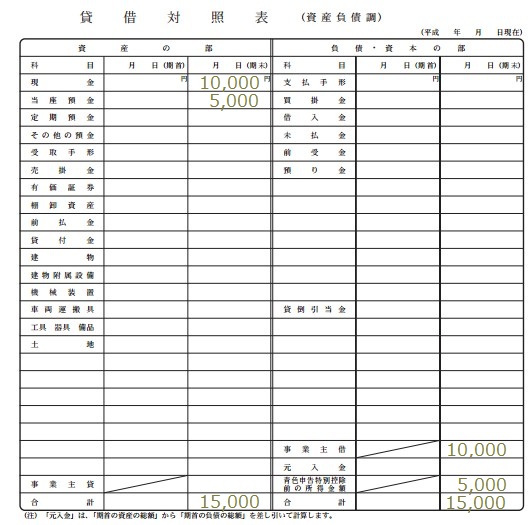

・事業資金として10,000円を現金で準備しました。

このとき記入する2つの帳簿は何と何になるでしょうか。

現金出納帳と事業主借ですね。2つの帳簿に、現金が10,000円増えた(入金)、事業主貸が10,000円増えた、として記入します。

では貸借対照表の中で、「現金」と「事業主借」がどこにあるか探してみてください。「現金」は左側に、「事業主借」は右側にありますね。

極端に、12月30日に起業したことにして、それ以外に取り引きがなにもないまま、12月31日の決算を迎えたとします。すると貸借対照表はこんなふうになりますね。

(画像をクリックすると別窓で大きく見られます)

事業資金として現金を10,000円用意した、というときに、現金だけを10,000円増やす記帳をするだけでは、年間を通して、あるいは何年もをさかのぼって見たときに、これだけの売り上げをあげるために、どれだけのお金が個人のお財布から事業用の財布へ移ったのだろう、ということがはっきりしなくなってしまいますね。

・相談料として普通口座に5,000円の入金がありました。

このとき記入する2つの帳簿はどれでしょう。

預金出納帳と売上帳ですね。預金・売上ともに5,000円増えたと記入します。

貸借対照表を見てみましょう。預金は「その他預金」で左側に、売上は少々面倒なのですが「損益計算書」の①欄から足し引きを辿っていくと、貸借対照表の右側にある「青色申告特別控除前の所得金額」に入ることが分かります。

これも貸借対照表に加えるとどうなるか見てみましょう。

こんなふうに、他の表で計算された金額が入ることもあるのを見ると、「貸借対照表の左右ってどうして同じ金額になるんだろう」という疑問も、少し解け始める感じがすると思います。

・事業用にプリンタを購入し、現金で8,000円支払いました。

このとき記帳する2つの帳簿は何と何でしょう。

現金出納帳と固定資産台帳ですね。「プリンタ」用に固定資産台帳をひとつ作り、そこに8,000円で購入した旨を書き込み、現金出納帳では今度は出金8,000で記帳します。

貸借対照表では「現金」も「工具 器具 備品」も同じ左側にありますが、出金分の8,000円は現金から差し引かれる金額になりますので、結果として左側の合計額は動かないことになります。

(実際には1年目から減価償却をしますが、ここでは単純化するため省きます)

投資や費用にに見合う収益があるかどうかを把握するのは、言うまでもなくとても大切なことです。また、そうして利益のあがっていくことで喜びも感じられるし、もちろん金銭的にも豊かに過ごせるようになります。

ひとつの取り引きに対して2つの帳簿に記入をするのは、きっちりと事業の記録を残すというためには、とても重要だということがお分かりいただけたでしょうか。

さらに、65万円の青色申告特別控除を受けるために貸借対照表の記入をするとなったら、ひとつの取り引きに対し2つの帳簿に記入することは、必要不可欠であることもご覧いただけたと思います。

左側と右側の金額の合った貸借対照表を作ろうとしたら、日頃から取り引きの記録をしっかりとしていなければ不可能です。だからこそ、貸借対照表を添えた所得税の青色申告では、その整合性が認められ、65万円もの特別控除が受けられる仕組みが設けられているのです。

おわりに

申告書類である所得税青色申告決算書の貸借対照表以外の部分の記入は、すべて「初心者さんの青色申告」での説明と同じです。

せっかく青色申告をするのなら、65万円の特別控除が受けられる記帳方法をひとりでも多くの方が取り入れられるように、と最初から考えて「初心者さんの青色申告」のページを作り始めました。ただそこで、「損益計算書」まで一気に入れてしまうと複雑感がかなり増し、「難しい、できない」と挫折してしまう方も多く出てくるかなとも想像しました。

それで10万円の特別控除も受けられず白色申告で済ませてしまうくらいなら、まずは10万円の特別控除を受ける条件を満たしながら帳簿や決算に少しでも慣れ、いつかは65万円の特別控除を受けられるようになった方がずっといいと思います。

この「65万円の青色申告」ページで取り上げた損益計算書は、実際には例のようにいちいち記帳と同時に金額を記入するものではなく、12月31日の決算のときに記入すれば十分なものです。

それでもこの損益計算書の左側と右側が同じ金額になっている状態であれば、記帳が正しくされている目安になります(そもそもまったくの記帳漏れとなれば左側も右側も同額不足するので、あえて「目安」とします)。その意味でも、表計算ソフトExcelを使っての記帳は強くおすすめできます。

いったんご自身の事業形態に合ったExcelファイルを作ってしまえば、あとは記帳をするたびにExcelが自動計算してくれ、最新の結果を表示してくれますから、月の終わりに実際の現金と現金出納帳の額を確認するときや、日々の記帳のついでにたまに損益計算書を覗いてみると、「期末」の欄にすでに金額が表示され、左側と右側の金額が合っているのを見ることができます。

当サイトでも「青色申告 ダウンロード」のページで、10万円・65万円の青色申告特別控除が受けられる青色申告用Excelファイルの最新版をダウンロードいただけます。

また、ソフトウエア流通サイト「Vector」には私自身の作成したExcelファイル、「初心者さんの青色申告」の他、たくさんの青色申告向けのファイルやソフトがダウンロード出来ます。「青色申告 Excel」などで検索して、他の方の評価や説明、スクリーンショットなどを参考に、いくつかダウンロードして見比べてみるのもいいかと思います。

複雑で難しいと感じられがちな青色申告ですが、インターネットだけに限ってみても、さまざまな情報や負担を軽くしてくれる道具がたくさん用意されています。あるものは最大限有効に使って、できるだけ楽な気持ちで挑戦してみてください。

このサイトも、その一助となれば幸いです。

By 和中 洋 2014年2月13日 - 8:01 PM

はじめまして

青色申告サイト、大変わかりやすく参考になりました。

ありがとうございます。

ちっさな治療院をしています。

アフィリエイトも只今勉強中で

稼ぐにはこれからです。

さて、H23年9月に開業し、

開業届はしています。

青色申告承認申請も知らず

確定申告も怠っておりました。

特別控除の青色申告は

認められないのでしょうか?

申請前2ヶ月とありますが

開業時にさかのぼって申告一括する場合

白色申告ということになりますか?

月間収支明細・領収書・通帳は

あるのですが・・・

教えていただけませんか。

自分でやろうと思い

このサイトにめぐり合うことができました。

By itsuki 2014年2月14日 - 7:02 PM

和中 洋 さま

コメントありがとうございます。

青色申告、お疲れさまです。

まず、青色申告ですが、

残念ながら現在申告を受付中の平成25年度分に

摘要するのは難しいと思われます。

開業が平成23年ということは、

平成25年度分を青色申告するためには

平成25年(去年)の3月15日までに

「青色申告承認申請書」を提出しておく

必要があるからです。

詳しくは、

国税庁ホーム 該当ページ No.2070 青色申告制度

http://www.nta.go.jp/taxanswer/shotoku/2070.htm

2 青色申告の申請手続

の項をご参照ください。

次に、開業日から平成24年12月31日までの

事業収入については、

「期限後申告」というものが必要になるようです。

(こちらは実体験がないものですから、

国税庁ホームページから読み取った内容を

書くだけにさせていただきます。)

詳しくは、

国税庁ホーム 該当ページ No.2024 確定申告を忘れたとき

http://www.nta.go.jp/taxanswer/shotoku/2024.htm

でご確認ください。

申告、そしてアフィリエイト、

がんばってくださいね。

どちらも慣れるまでは大変に感じることが多いですが、

一度軌道に乗せられると

はじめの苦労を思い出せないほどになります。

応援しています!